1. Что такое облигация

Облигация — это заём. Эта короткая фраза несёт в себе почти всё главное, а остальная часть урока лишь раскрывает её.

Покупая акцию, вы становитесь совладельцем компании. Покупая облигацию, вы становитесь кредитором. Это обычные отношения между тем, кто занимает, и тем, кто даёт в долг, с одним отличием: долг записан, стандартизирован и сделан обращаемым, поэтому он может переходить из рук в руки спустя долгое время после того, как был выдан. Именно эта обращаемость отличает облигацию от займов, знакомых большинству людей напрямую. Ипотеку в вашем банке или деньги, которые вы когда-то заняли у родных или друзей, нельзя по прихоти передать постороннему: это потребовало бы пересмотра условий, новых документов и, вероятно, нескольких непростых разговоров. Облигация же изначально создана для смены владельца, её условия зафиксированы и публичны, поэтому право собственности может перейти от одного инвестора к другому за секунды, и никто не открывает сделку заново.

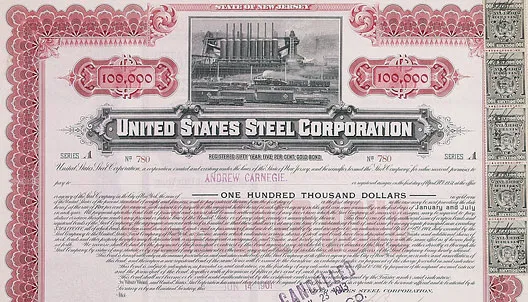

Заёмщика называют эмитентом. Это может быть государство, привлекающее деньги для финансирования своих расходов, или компания, строящая новый завод. В обмен на ваши деньги сегодня эмитент даёт письменное обещание: выплачивать вам проценты в установленные даты и вернуть исходную сумму в оговорённый день в будущем. Сертификат в верхней части этой страницы — одно из таких обещаний в осязаемой форме: облигация United States Steel начала двадцатого века, подписанная и скреплённая печатью. Бумага ушла с современных рынков, но обещание, которое она воплощает, не изменилось.

Простую облигацию определяют три числа.

Первое — это номинал, также называемый номинальной стоимостью или основной суммой. Это сумма, которую эмитент обещает вернуть в конце. Это размер займа в том виде, в каком его фиксирует облигация, обычно круглое число, часто 1 000 в соответствующей валюте.

Второе — это купон, процент, который эмитент платит за пользование вашими деньгами, выраженный как доля от номинала. Облигация с номиналом 1 000 и купоном 5% платит 50 в год. Само слово — отголосок тех бумажных сертификатов: к облигациям когда-то прилагались отрывные купоны, которые держатель отрезал и предъявлял, чтобы получить очередную выплату. Перфорированные купоны видны вдоль правого края сертификата US Steel выше.

Третье — это срок погашения, дата, в которую заём заканчивается и эмитент возвращает номинал. Облигация, выпущенная сегодня с погашением через десять лет, платит купоны на протяжении этого десятилетия, а затем в конце возвращает основную сумму.

Сложите эти три величины — и проступает форма простой облигации. Одолжите эмитенту 1 000 под купон 5% на десять лет — и вы вправе ожидать по 50 каждый год в течение десяти лет и свои 1 000 обратно в конце. Поток выплат во многом известен заранее, поэтому облигации как класс называют инструментами с фиксированным доходом.

Иллюстративные денежные потоки по простой десятилетней облигации. Инвестор платит 1 000 в начале, получает купон 50 в конце каждого года и возвращает 1 000 основной суммы при погашении вместе с последним купоном. Высоты столбцов схематичны и не в масштабе.

Именно этот известный заранее поток составляет суть различия между облигацией и акцией. Акционер владеет частью бизнеса и разделяет его судьбу, какой бы она ни была, к лучшему или к худшему. Держатель облигации владеет обещанием: правом получить определённые суммы в определённые даты, причём с приоритетом перед акционерами, если у эмитента возникнут трудности. Акционер спрашивает, как высоко может подняться компания. Держатель облигации задаёт более узкий и осторожный вопрос: заплатят ли мне то, что обещали, и вовремя ли.

Одну особенность стоит отметить уже сейчас, потому что она сбивает с толку почти каждого: как только облигация начинает торговаться, её цена и доходность движутся в противоположных направлениях. Когда цена растёт, доходность падает; когда цена падает, доходность растёт. Поначалу это кажется нелогичным. Раздел 4 объясняет, почему именно так; пока же просто запомните, что цена и доходность — две стороны одной медали.

Всё, что следует дальше, — цены, доходности, дюрация, кредитный риск и остальное, — строится на этом обещании и на вопросе, который оно ставит.

2. Кто выпускает облигации и зачем

Это не рынок для небольших сумм, и один этот факт определяет, кто на нём присутствует. Публичный выпуск облигаций обычно измеряется сотнями миллионов, а ликвидная эталонная сделка нередко достигает 500 миллионов или миллиарда в соответствующей валюте, а иногда и намного больше. Фиксированные издержки выхода на рынок — андеррайтинг, юридическая работа, кредитный рейтинг и постоянная обязанность раскрывать информацию инвесторам — окупаются лишь тогда, когда привлекаемая сумма очень велика. Поэтому рынок облигаций принадлежит крупным институтам: национальным правительствам и крупным компаниям. Местная пекарня или региональный подрядчик, как бы хорошо они ни были устроены, просто слишком малы, чтобы выпустить облигацию, и занимают вместо этого у банка. Размер — первый фильтр, и планка у него высокая.

Держа в уме этот порог, начнём с крупнейших заёмщиков на земле — правительств. В большинстве лет национальное правительство тратит больше, чем собирает налогов, и покрывает разницу за счёт займов. Делает оно это, выпуская облигации, и, поскольку суммы огромны, а заимствования непрерывны, рынок государственного долга — самый глубокий и активно торгуемый в мире. У этих инструментов есть привычные имена: Treasuries в США, gilts в Великобритании, Bunds в Германии, OATs во Франции. Правительство, занимающее в собственной валюте, считается в этой валюте самым надёжным заёмщиком, ведь в крайнем случае оно контролирует деньги, в которых должно расплатиться. Именно поэтому доходности государственных облигаций служат эталоном, относительно которого оценивается почти любая другая облигация, и к этому урок ещё вернётся в разделе о доходностях и спредах.

Между государством и компанией находятся ещё несколько эмитентов, о которых стоит знать. Государственные агентства занимают для финансирования конкретных общественных задач, нередко при явной или подразумеваемой поддержке государства за их спиной. Наднациональные институты — организации, принадлежащие группам государств, такие как Всемирный банк, Европейский инвестиционный банк и ЕБРР, — привлекают деньги для финансирования развития и инфраструктуры через границы. А ниже национального уровня субсуверенные эмитенты — американские штаты и муниципалитеты, немецкие земли, канадские провинции — занимают на дороги, школы и коммунальную инфраструктуру. Это разные оттенки государственных заимствований, у каждого своя степень надёжности и свой круг инвесторов.

Затем идут компании. Корпорация, которая хочет построить завод, профинансировать поглощение или рефинансировать старый долг, может привлечь деньги в долг, и для крупных сумм на длительные сроки рынок облигаций часто оказывается естественным местом для этого. Корпоративные эмитенты охватывают весь диапазон кредитного качества — от «голубых фишек», чьё обещание расплатиться почти не вызывает сомнений, то есть бумаг инвестиционного уровня, и до более слабых или закредитованных заёмщиков, которым приходится платить больше за повышенный риск, то есть бумаг высокодоходного уровня. Этот спектр — тема более позднего раздела о кредитном риске; пока достаточно знать, что слово «корпоративный» охватывает всё, от самого надёжного промышленного гиганта до самой уязвимой молодой компании.

Зачем вообще занимать таким способом, а не просто взять кредит в банке? Повторяются три причины. Первая — масштаб: один банк может не захотеть или не суметь одолжить заёмщику несколько миллиардов сразу, тогда как облигация распределяет эту сумму между тысячами отдельных инвесторов, каждый из которых берёт на себя посильную долю. Вторая — срок: банки обычно кредитуют на несколько лет, тогда как облигации могут жить десять, тридцать, а в редких случаях и сто лет, позволяя заёмщику зафиксировать финансирование на поколение вперёд. Третья — цена и независимость: сильный заёмщик нередко может привлечь деньги на публичном рынке дешевле, чем у банка, а обращение ко множеству кредиторов снижает его зависимость от любого из них.

У компании есть ещё один выбор, которого нет у государства. Она может привлечь деньги, продав часть себя, то есть выпустив акции, или взяв в долг, то есть выпустив облигации. Облигации не передают ни собственности, ни права голоса; это долг, который нужно вернуть, а не доля, которой делятся. Решение между двумя путями, то есть структура капитала, лежит в центре корпоративных финансов, а место держателя облигаций в ней урок ещё разберёт в разделе о ковенантах и структуре капитала.

3. Мировой рынок облигаций

Большинство людей, думая о «рынках», представляют себе фондовый рынок, однако рынок облигаций существенно больше. Суммарная стоимость облигаций в обращении по всему миру составляет примерно 145–150 триллионов долларов (BIS и SIFMA, конец 2024 года), больше совокупной стоимости всех публичных компаний на земле. По размеру это самый глубокий резервуар капитала в мире. Он задаёт цену заимствований и для правительств, и для компаний, а в конечном счёте и для всех остальных: доходности, которые формируются здесь, передаются в вашу ипотечную ставку, ваш потребительский кредит и стоимость денег для всех нас.

У этого огромного рынка две половины. Первичный рынок — это место, где облигации рождаются: правительство или компания выпускает новые облигации и продаёт их, обычно через банки, чтобы привлечь деньги. Деньги текут от инвесторов к эмитенту, один раз. Вторичный рынок — это всё, что происходит потом: инвесторы покупают и продают эти уже существующие облигации друг у друга. Никакие новые деньги до эмитента здесь не доходят, просто меняется владелец, и именно в этой вторичной торговле движется цена облигации, а вместе с ней и доходность.

Здесь рынок облигаций расходится с фондовым рынком так, что это удивляет новичков. Акции в основном торгуются на центральной бирже — единой видимой площадке, где встречаются покупатели и продавцы и где публикуется каждая цена. Большинство облигаций — нет. Они торгуются вне биржи, то есть двусторонне, путём переговоров, обычно через дилера. Дилер, как правило банк, готов покупать облигации у продавцов и продавать покупателям, называя цену покупки, бид, и чуть более высокую цену продажи, аск, и зарабатывая на разнице между ними. Инвестор, желающий совершить сделку, не смотрит на единый биржевой экран; он запрашивает цену у одного или нескольких дилеров, часто через брокера. Есть исключения — некоторые государственные и розничные облигации торгуются на бирже, — но подавляющее большинство сделок с облигациями проходит на этом децентрализованном, дилерском, внебиржевом рынке.

Одно следствие важнее всех прочих: ликвидность, лёгкость покупки или продажи без сдвига цены, колоссально различается от одной облигации к другой. Самые активно торгуемые государственные облигации, прежде всего US Treasuries, входят в число самых ликвидных инструментов в мире; инвестор может купить или продать огромные объёмы за секунды при предельно узком спреде. Крупная, недавно выпущенная облигация компании с известным именем обычно достаточно ликвидна. Но небольшой выпуск, старая облигация, осевшая в долгосрочных портфелях, или облигация более слабого заёмщика могут вообще плохо продаваться без согласия на худшую цену. Одно и то же слово, «облигация», охватывает и инструменты, ликвидные как наличные, и инструменты, на сбыт которых могут уйти дни. Эта разница незаметна в день покупки и решающа в день, когда вам нужно продать.

Итак, рынок облигаций — крупнейший в мире, он разделён между выпуском, который финансирует заёмщиков, и вторичной торговлей, которая оценивает их долг, и ведётся по большей части не на яркой публичной бирже, а в более тихой сети дилеров. Держите в уме мысль о ликвидности: она вернётся в разделе о рисках облигации, где у опасности не суметь продать тогда, когда хочется, есть имя и цена.

4. Как формируется цена облигации и связь цены и доходности

В разделе 1 мы отметили факт, который кажется нелогичным: цена облигации и её доходность движутся в противоположных направлениях. Вот почему, и держится это на одной-единственной идее — приведённая стоимость.

Фунт, доллар или евро, обещанные через год, стоят меньше, чем те, что у вас в руках сегодня, потому что деньги в руках можно тем временем пустить в дело. Чтобы сравнить будущий платёж с нынешним, вы его дисконтируете: уменьшаете его на ставку, которая отражает то, что вы могли бы заработать в другом месте, и риск того, что вам не заплатят. Чем дальше платёж, тем сильнее он уменьшается.

Облигация — это не что иное, как набор будущих платежей: купоны год за годом и номинал в конце. Чтобы оценить облигацию, вы дисконтируете каждый из этих платежей к сегодняшнему дню и складываете их. Единая ставка, используемая для дисконтирования, и есть доходность облигации. Заплатите эту цену и держите облигацию до погашения — и доходность будет тем, что вы заработаете. Именно поэтому главный рыночный показатель доходности облигации называется доходностью к погашению, ставка, при которой приведённая стоимость всех будущих денежных потоков равна цене, которую вы платите. (Раздел 5 разбирает разные виды доходности; здесь важна только эта.)

Теперь обратная зависимость возникает сама собой. Денежные потоки фиксированы: купон 5% при номинале 100 платит 5 в год, что бы ни случилось. Если ставка, которой их дисконтируют, растёт, каждый платёж сжимается сильнее, и их сумма, то есть цена, падает. Если ставка падает, каждый платёж сжимается мягче, и цена растёт. Те же денежные потоки, другая ставка дисконтирования, противоположная цена. Цена и доходность — два конца одних качелей.

У этих качелей есть точка равновесия. Когда доходность равна купону, облигация стоит свой номинал: она торгуется по номиналу. Когда доходность ниже купона, повышенные по сравнению с рынком купоны облигации стоят того, чтобы доплатить, и она торгуется с премией, выше номинала. Когда доходность выше купона, купоны облигации выглядят скудными, и она торгуется со скидкой, ниже номинала. Номинал, премия, скидка — три слова о том, где стоят качели.

Зависимость не линейна. График выше показывает цену облигации в сравнении с её доходностью, и получается кривая, которая идёт вниз и слегка прогибается. Наклон вниз — это и есть обратная зависимость. Прогиб, то есть то, что линия изогнута, а не прямая, — это свойство под названием выпуклость. А крутизна кривой зависит от того, сколько облигации осталось жить: цена более длинной облигации реагирует на изменение доходности куда резче, чем цена короткой, и эта чувствительность называется дюрация. Обоим посвящён отдельный разбор в разделе 8.

Инструмент ниже позволяет почувствовать всё это напрямую. Задайте купон, срок и доходность и смотрите, как реагирует цена: потяните доходность вверх — и цена скользит вниз по кривой, верните её к купону — и облигация защёлкивается на номинале, растяните срок — и то же изменение доходности двигает цену гораздо сильнее. Полоса внизу показывает, как каждый денежный поток сжимается в свою приведённую стоимость, то есть дисконтирование, задающее цену, прямо у вас на глазах.

5. Виды доходности и кривая доходности

Когда кто-то говорит, что облигация даёт доходность 4 процента, честный встречный вопрос: какую именно доходность? За одним словом скрываются по меньшей мере три разных показателя, и на одной и той же облигации они могут заметно расходиться. Понимание того, какой из них называют, — это во многом и есть разница между тем, чтобы понимать облигацию, и тем, чтобы её вам продали.

Самый простой — это купонная ставка, также называемая номинальной доходностью: годовой купон, делённый на номинал облигации. Облигация номиналом 100, платящая 5 в год, имеет купон 5 процентов, и эта цифра зафиксирована на весь срок облигации. Она говорит вам размер выплаты. О вашей доходности она говорит очень мало, потому что игнорирует цену, которую вы на самом деле заплатили.

А вот текущая доходность частично это исправляет. Она делит годовой купон на рыночную цену облигации, а не на её номинал. Купите ту же облигацию с купоном 5 процентов за 80, а не за 100, и её текущая доходность составит 5, делённое на 80, то есть 6,25 процента. Это ближе к тому, что зарабатывают ваши деньги, но и здесь упускается нечто важное: притяжение к номиналу. Облигация, купленная за 80, по мере приближения погашения дрейфует обратно к 100, и этот прирост капитала — часть дохода. Текущая доходность его не видит.

Показатель, который видит всё это, — доходность к погашению, или YTM: единая ставка дисконтирования, при которой приведённая стоимость каждого купона плюс итоговая основная сумма равны цене облигации. Это та самая доходность в интерактивном калькуляторе выше, и именно по этому числу рынок и торгует. У YTM есть допущения, которые стоит помнить: что вы держите бумагу до погашения и, в учебной форме, реинвестируете каждый купон по той же ставке, — но это единственный из трёх показателей, который сразу учитывает цену, купоны, их сроки и возврат основной суммы. Когда профессионал называет доходность, почти всегда он имеет в виду именно это.

Двух близких родственников стоит назвать уже сейчас, а познакомиться с ними как следует позже. Некоторые облигации позволяют эмитенту погасить их досрочно, в установленные даты и по установленным ценам. Для них доходность к отзыву пересчитывает YTM в предположении, что облигация погашается в первую дату отзыва, а доходность к худшему сообщает, какой из исходов — отзыв или удержание — оставляет инвестора с наименьшей доходностью. Они важны, потому что облигация, разрекламированная с привлекательной YTM, может принести гораздо меньше, если эмитент её отзовёт. Это относится к отзывным и другим особым облигациям, которым посвящён более поздний раздел; пока достаточно знать, что доходность — не всегда одно фиксированное число.

До сих пор мы оценивали по одной облигации за раз. Отступите на шаг, возьмите много облигаций одного эмитента и нанесите доходность к погашению каждой в зависимости от того, сколько ей осталось жить, от нескольких месяцев до тридцати лет. Получившаяся линия — это кривая доходности. Построенная по государственным облигациям, она входит в число самых отслеживаемых картин в финансах, потому что показывает цену самого времени: сколько кредиторы требуют за то, чтобы расстаться с деньгами на три месяца против десяти лет.

Кривая обычно наклонена вверх. Кредитование на более долгий срок связывает деньги и несёт больше неопределённости, поэтому более длинные сроки обычно платят больше; это нормальная кривая. Иногда она становится плоской, короткие и длинные доходности сходятся, что обычно сигнализирует о рынке, не уверенном, куда движутся ставки. Изредка она инвертируется, короткие сроки дают доходность выше длинных, что означает: инвесторы ожидают снижения ставок, а часто и замедления роста.

Форму кривой задают в основном ожидания. Длинная доходность — это в значительной мере средняя краткосрочная процентная ставка, которую рынок ожидает на протяжении жизни облигации, плюс премия за срок — надбавка за дополнительную неопределённость кредитования на далёкую перспективу. А поскольку кредиторов заботит, что их деньги смогут купить, а не только число возвращённых долларов, в эти ожидаемые ставки заложены инфляционные ожидания. Номинальную доходность можно прочесть, грубо говоря, как реальную доходность плюс инфляция, которую рынок ожидает на том же горизонте. Поэтому, когда инвесторы начинают ожидать более высокой и более долгой инфляции, они требуют больше за удержание длинных облигаций, и кривая становится круче; когда они ожидают охлаждения инфляции и роста, длинные доходности падают, и кривая уплощается или инвертируется. Прочитанная так, кривая — это постоянно обновляемый опрос о том, чего рынок ожидает от инфляции и процентных ставок.

Инвертированная кривая заслужила свою репутацию. В США отрицательный срочной спред предшествовал каждой рецессии с середины 1950-х годов, с единственной ложной тревогой в середине 1960-х (Federal Reserve Bank of San Francisco, 2018). Но сигнал, который срабатывает перед каждой рецессией, — не часы. Его опережение составляло от нескольких месяцев до примерно двух лет, и он описывает закономерность с правдоподобным механизмом за ней, а не закон. Честное прочтение таково: инвертированная кривая — это информация, к которой стоит отнестись серьёзно, а не дата в календаре.

6. Доходности и спреды

Две облигации могут погашаться в один и тот же день и при этом предлагать совсем разную доходность. Представьте десятилетнюю облигацию Казначейства США с доходностью 4,5 процента и десятилетнюю облигацию производственной компании с доходностью 6 процентов. Один и тот же срок, а разница в полтора процентных пункта. У этого разрыва есть имя, и умение его читать — это во многом то, что отличает инвестора в государственные облигации от кредитного инвестора.

Этот разрыв — спред: дополнительная доходность, которую облигация платит сверх безрискового эталона того же срока, что на практике означает государственную облигацию. Спреды измеряются в базисных пунктах, где один базисный пункт — это одна сотая процентного пункта, поэтому разрыв выше, 1,5 процента, — это спред в 150 базисных пунктов. Для любой облигации, выпущенной не государством, спред — не примечание к доходности. Это та часть, за оценку которой инвестору на самом деле и платят.

Зачем вообще соглашаться на более низкую доходность Казначейства? Потому что у Казначейства нет сколько-нибудь значимого риска дефолта: государство, занимающее в валюте, которую само печатает, всегда может вернуть вам долг в этой валюте. Компания же может остаться без денег и не заплатить. Спред — это компенсация, которую инвестор требует за принятие такой возможности, с небольшими надбавками за то, что корпоративную облигацию труднее быстро продать и что она может облагаться налогом менее выгодно. Поскольку риск дефолта обычно самая крупная часть, спред над государственными бумагами часто называют кредитным спредом.

Рынок берёт с разных заёмщиков по-разному. Рейтинговые агентства сортируют эмитентов по шкале, идущей от AAA на надёжном конце вниз через BBB, а затем в более рискованные BB, B и CCC. Одна черта на этой шкале по-настоящему важна: облигации с рейтингом BBB и выше относятся к инвестиционному уровню, а всё, что ниже, — это высокодоходные бумаги, или, менее вежливо, мусорные. Чем ниже рейтинг, тем выше воспринимаемая вероятность дефолта и тем шире спред, которого рынок требует за удержание облигации. График ниже показывает эту лестницу по состоянию на 17.06.2026.

Спред — не фиксированная пошлина. Он постоянно движется, по мере того как рынок переоценивает шансы дефолта. Когда инвесторы пугаются — в рецессию, при банковской панике, при кредитном сжатии — они требуют гораздо больше за удержание рискованных облигаций, и спреды расширяются, иногда стремительно; в кризис 2008 года спред по самым рискованным облигациям вырос в несколько раз за считаные месяцы. Когда уверенность возвращается, спреды снова сужаются. Это делает кредитный спред одним из самых откровенных приборов на панели: постоянно обновляемый показатель того, сколько рынок берёт за риск. Расширяющийся спред — это рынок облигаций, повышающий бдительность; сужающийся — рынок, её снижающий.

Заманчиво читать узкий спред как хороший, а широкий — как плохой. Более полезное прочтение: спред говорит вам, сколько вам платят, а не достаточно ли вам платят. Широкий спред платит щедро именно потому, что опасность реальна; узкий спред может означать, что опасность миновала, а может — лишь то, что инвесторы перестали закладывать её в цену. Вопрос, который ставит спред и никогда сам не отвечает, — соответствует ли компенсация перед вами тому риску, который вы на самом деле берёте.

7. Кредитный риск и рейтинги

Раздел 6 завершился лестницей спредов — рыночной ценой кредитного риска. Естественный следующий вопрос: как этот риск измеряют и насколько хорошо. Кредитный риск — самый очевидный риск облигации: вероятность того, что заёмщик не заплатит обещанное, полностью или вовремя.

Главный инструмент его измерения — кредитный рейтинг. Три фирмы, S&P, Moody's и Fitch, так называемая «большая тройка», доминируют в бизнесе оценки заёмщиков по буквенной шкале, идущей от AAA на вершине вниз через BBB, BB, B и CCC до D, что означает дефолт. Та же разделительная черта, что и со спредами, действует и здесь: от AAA до BBB — это инвестиционный уровень, а BB и ниже — это спекулятивный уровень, высокодоходные, или мусорные бумаги. Рейтинг — это прямо заявленное мнение об относительной вероятности дефолта. Это не гарантия и не рекомендация к покупке.

Значат ли что-нибудь эти буквы? Самый длинный из имеющихся у нас рядов данных говорит, что да, в среднем и на протяжении десятилетий. S&P отслеживает судьбу каждой компании, которую оценивает, с 1981 года, и закономерность устойчива: чем ниже рейтинг, тем чаще на деле следует дефолт. За один год эмитенты AAA и AA почти никогда не объявляют дефолт, вся группа инвестиционного уровня уходит в дефолт примерно в 0,08 процента случаев, а у спекулятивного уровня частота во много раз выше. График ниже позволяет увидеть всю лестницу и растянуть её во времени.

Бросаются в глаза две вещи. Во-первых, ранжирование держится: на любом горизонте худший рейтинг уходит в дефолт чаще, чем лучший, — ровно то, что и должен делать полезный инструмент. Во-вторых, дефолт накапливается. За один год эмитент CCC объявляет дефолт примерно в 26 процентах случаев; растяните горизонт до десяти лет — и около половины всех эмитентов CCC оказываются в дефолте против менее 3 процентов у BBB. Время — враг слабого баланса, и рейтинг неплохо подсказывает, как быстро этот враг обычно приходит.

Прочтите по годам — и цикличность безошибочна. Частота дефолтов не дрейфует плавно. Она держится низкой в периоды подъёма, а затем резко взлетает, когда экономика разворачивается. Пики совпадают с рецессиями и кредитными шоками последних четырёх десятилетий: спад начала 1990-х, лопнувший пузырь доткомов и телекома в 2001 и 2002 годах, мировой финансовый кризис, толкнувший показатель 2009 года почти к 10 процентам, энергетический спад 2016 года и COVID-шок 2020 года. Между этими эпизодами показатель откатывается к своему долгосрочному среднему около 3,9 процента, а по состоянию на 2025 год держится чуть ниже него — спокойное значение по историческим меркам. Урок для инвестора в облигации в том, что кредитный риск распределён во времени неравномерно: он молчит годами, а затем приходит весь сразу, ровно тогда, когда самые слабые позиции портфеля склонны рушиться вместе.

Рейтинги тоже не неизменны. Они мигрируют. В типичный год у эмитента BBB примерно 87 процентов шансов остаться BBB через двенадцать месяцев, около 3 процентов — быть повышенным до A и столько же — сползти к BB. У этого последнего движения есть имя и жало: облигация инвестиционного уровня, пониженная до высокодоходной, — это падший ангел, и понижение нередко вынуждает фонды, которым разрешено держать только инвестиционный уровень, продавать, ещё больше расширяя спред ровно в тот момент, когда приходит плохая новость.

Итак, оценки несут реальную информацию, и это честный аргумент в их пользу. Но у инструмента есть серьёзные изъяны, и расстояние между «полезно в среднем» и «надёжно в каждом отдельном случае» — ровно то место, где инвесторы получают удар.

Самый глубокий изъян — кто платит. С 1970-х годов агентства работают по модели оплаты эмитентом: компания, которую оценивают, одновременно и клиент, платящий за оценку. Конфликт едва ли нужно объяснять. Клиент предпочёл бы высокий рейтинг, а агентство предпочло бы сохранить клиента. Добавьте сюда поиск выгодного рейтинга, когда эмитент потихоньку прощупывает агентства и публикует лишь самый лестный результат, — и весь механизм мягко кренится в сторону снисходительности.

В 2007 и 2008 годах этот крен стал катастрофическим. Агентства присвоили AAA, свою самую надёжную оценку, огромным объёмам ипотечных ценных бумаг и обеспеченных долговых обязательств, которые затем ушли в дефолт в масштабах, которые их модели считали почти невозможными. Комиссии были крупными, допущения удобными, а штамп AAA занёс эти продукты ровно в те консервативные, регулируемые портфели, которым их никогда не следовало держать.

Другие претензии тише, но настойчивы. Рейтинги склонны запаздывать: понижение нередко приходит после того, как рынок уже переоценил облигацию, и затем углубляет падение — это процикличность, которая усиливает стресс, а не предупреждает о нём. И три фирмы оценивают большую часть мирового долга — положение, закреплённое десятилетиями регулирования, вписавшего их буквы прямо в законы, в правила банковского капитала и в инвестиционные мандаты пенсионных фондов и страховщиков.

Этот последний пункт порождает более тонкую проблему: моральный риск. Когда рейтинг требуется регулированием и ему все доверяют, инвесторы потихоньку перестают делать собственный кредитный анализ и передают суждение на откуп букве. Правовед Фрэнк Партной сформулировал это резко: рейтинги, возможно, важны не столько потому, что действительно информируют, сколько потому, что их требуют правила, — это регуляторная лицензия, которую агентствам платят за то, чтобы они её продавали. Так или иначе, наличие рейтинга меняет поведение, и рынок, переставший смотреть дальше оценки, более хрупок, а не менее.

Держите в уме обе истины сразу. Рейтинг — действительно полезный отправной инструмент, дистиллированное мнение аналитиков с доступом и длинной историей за плечами, и данные по дефолтам показывают, что эта история реальна. Это также мнение, оплаченное эмитентом, нередко запоздалое и порой сильно ошибочное. Момент, когда рейтинг воспринимают как приговор, а не как точку отсчёта, — это момент, когда он становится опасным. Инструмент подсказывает, куда смотреть в первую очередь. Он не освобождает вас от того, чтобы смотреть.

8. Дюрация и немного о выпуклости

Раздел 4 установил, что цена облигации движется противоположно её доходности. Дюрация отвечает на следующий вопрос: насколько. Дюрация измеряет, насколько цена облигации чувствительна к изменению процентных ставок. Облигация с дюрацией семь теряет примерно 7 процентов стоимости, если её доходность вырастает на один процентный пункт, и прибавляет примерно 7 процентов, если доходность падает на один. Это самое полезное единственное число для оценки процентного риска облигации.

Это слово несёт два связанных значения. Дюрация Маколея, изначальная, — это средневзвешенное время в годах до получения денежных потоков облигации; чем дольше ждать, тем больше подверженность изменениям ставок по пути. Модифицированная дюрация превращает это в практическую чувствительность выше: приблизительное процентное изменение цены при изменении доходности на один процентный пункт. Когда практики говорят, что у облигации дюрация семь, они почти всегда имеют в виду модифицированную версию.

Дюрацию облигации задают три силы. Срок: чем длиннее облигация, тем выше её дюрация, потому что бо́льшая часть её стоимости лежит далеко в будущем. Купон: чем ниже купон, тем выше дюрация, потому что меньше возвращается рано, и бескупонная облигация, которая ничего не платит до погашения, имеет самую высокую дюрацию из всех, равную её сроку. Доходность: чем ниже преобладающая доходность, тем выше дюрация. Практическое следствие в том, что длинные облигации с низким купоном в мире низких ставок наиболее чувствительны к движениям ставок — ровно та комбинация, что нанесла тяжёлые убытки, когда ставки резко выросли в 2022 году.

Дюрация полезна тем, что ставит очень разные облигации на единую шкалу риска. Трёхлетнюю и тридцатилетнюю облигацию, государственную и корпоративную — все можно сравнить по их дюрации, а общая чувствительность портфеля примерно равна среднему дюраций его позиций. Управляющий, ожидающий роста ставок, сокращает дюрацию, чтобы смягчить удар; тот, кто ожидает их падения, удлиняет её, чтобы поймать прирост. График ниже показывает дюрацию такой, какая она есть на самом деле: наклон кривой цена-доходность при текущей доходности.

Но этот наклон — прямолинейное приближение, а истинная зависимость цены от доходности изогнута. Выпуклость — это название для такой кривизны, и для обычной облигации она работает в пользу инвестора. Поскольку реальная линия цены прогибается выше прямой оценки по дюрации, падающая доходность поднимает цену сильнее, чем предсказывает дюрация, а растущая обходится дешевле, чем предсказывает дюрация. Разрыв, который вы видите раскрывающимся между прямой и кривой на графике, — это выгода выпуклости. Она невелика при малых движениях и растёт с размером движения, поэтому одна лишь дюрация — хороший ориентир для сдвига на четверть пункта и плохой — для кризиса.

Две оговорки удерживают эти инструменты в честных рамках. Оба предполагают, что вся кривая доходности движется параллельно, тогда как на практике короткие и длинные ставки сдвигаются по-разному, поэтому одно число дюрации может вводить в заблуждение. И сама дюрация меняется по мере изменения доходностей, поэтому сегодняшняя цифра — снимок, а не константа. Используемые с учётом этих ограничений, дюрация и выпуклость — это высотомер и вариометр инвестора в облигации: первая говорит, как далеко движение ставок унесёт вашу цену, вторая — что поездка чуть мягче, чем подсказывает прямолинейный прибор.

9. Риски облигации

Несколько рисков облигации мы уже встречали мимоходом. Поскольку риск — суть дела, этот раздел собирает основные в одном месте. Одни очевидны и смотрят на вас прямо со страницы; другие тише и причиняют ущерб именно потому, что их легко не заметить.

Очевидный риск — это дефолт: заёмщик попросту не платит. Более тихие мы уже встречали под другими именами. Процентный риск, вероятность того, что растущие доходности снизят цену облигации, которую вы держите, измеряется дюрацией (раздел 8). Инфляционный риск — это медленное размывание покупательной способности фиксированного купона, причина, по которой даже свободная от дефолта государственная облигация не является по-настоящему безрисковой. Риск ликвидности — это стоимость продажи до погашения, спред между бид и аск, который приходится пересечь, и скидка, которую он подразумевает (раздел 12). Риск реинвестирования — это необходимость снова пускать в дело купоны и погашаемые деньги по более низким ставкам, чем те, с которых вы начинали. Риск отзыва — это досрочное погашение эмитентом ровно тогда, когда это удобно ему, а не вам, отражаемое доходностью к худшему (раздел 5). А валютный риск сопровождает любую облигацию, выплачиваемую в валюте, отличной от вашей. Каждый заслуживает внимания; остальная часть раздела сосредоточена на том, который завершает карьеры.

Раздел 7 дал вероятности дефолта по рейтингу. Чего он не сказал — это что происходит, когда дефолт действительно приходит, и ответ редко бывает «всё или ничего». То, что вы получаете обратно, — это ставка возмещения, центы на доллар, возвращаемые по завершении процесса, и она зависит прежде всего от того, где ваше требование стоит в структуре капитала. Обеспеченные кредиторы наверху возмещают больше всех; субординированные держатели облигаций внизу — меньше всех. График ниже показывает долгосрочные средние.

Как достигается это возмещение, различается для каждого типа заёмщика. Компания идёт в суд по банкротству, где по правилу абсолютного приоритета требования оплачиваются в порядке старшинства, нередко путём реорганизации бизнеса (глава 11 в США), а не его ликвидации. Государство не имеет суда, способного изъять активы нации, поэтому реструктурирует долг путём переговоров, предлагая кредиторам новые облигации стоимостью в долю от прежних; меньшинство-уклонист может отказаться, и поэтому современные суверенные облигации несут оговорки о коллективных действиях, чтобы связать всех сделкой, которую принимает квалифицированное большинство. Банк обрабатывают иначе: регуляторы теперь применяют bail-in, вынуждая держателей облигаций самого банка, а иногда и его крупных вкладчиков, поглощать убытки, чтобы этого не делали налогоплательщики. Самую знаменитую битву с уклонистами стоит увидеть целиком.

Аргентина была одной формой дефолта. Краткий обзор некоторых других знаменитых:

- Кипр, 2013. Спасение его банков финансировалось через bail-in, а не за счёт налогоплательщиков: младшие держатели облигаций двух крупнейших банков были обнулены, Laiki Bank был ликвидирован, а у крупных незастрахованных вкладчиков Bank of Cyprus значительная часть денег была конвертирована в акции. Это стало шаблоном того, как заставить кредиторов, а не государства, поглощать убытки банков.

- Lehman Brothers, 2008. Крупнейшее банкротство в истории США, с долгом более 600 миллиардов долларов. Его старшие необеспеченные облигации были оценены примерно в 9 центов на доллар на аукционе по кредитным дефолтным свопам; годы ликвидации в итоге вернули больше, но медленно.

- Evergrande, 2021–2024. Китайский девелопер объявил дефолт с обязательствами более 300 миллиардов долларов. Суд Гонконга предписал его ликвидацию в 2024 году, оставив офшорным держателям облигаций надежду лишь на несколько центов на доллар, и только спустя годы, тогда как внутренние покупатели жилья и кредиторы были поставлены первыми.

- Credit Suisse AT1, 2023. При экстренном поглощении банком UBS около 17 миллиардов долларов облигаций Additional Tier 1 (AT1) были списаны до нуля, тогда как акционеры всё же получили около 3 миллиардов, перевернув обычный порядок, в котором облигации стоят выше акций. Показательно, что обычные старшие необеспеченные держатели облигаций банка не потеряли ничего: обнулены были только субординированные держатели AT1 — резкое напоминание о том, насколько важно, где именно в структуре капитала вы на самом деле стоите. Некоторые держатели облигаций назвали списание незаконным и оспорили его: в октябре 2025 года Федеральный административный суд Швейцарии согласился с ними и отменил его — ранняя победа на первой инстанции, которую регулятор обжалует и которую Федеральный верховный суд ещё должен подтвердить или отменить (по состоянию на 19 июня 2026 года облигации остаются списанными). Этим инструментам, поглощающим убытки, посвящён отдельный разбор в разделе об особых облигациях.

Через все них проходит одна и та же нить. Облигация — это обещание заплатить, а ценность обещания раскрывается только тогда, когда его проверяют. Рейтинг говорит, насколько вероятно, что проверка придёт; возмещение, старшинство и долгая битва, которая за этим следует, говорят, что остаётся, когда она приходит. Инвестор, изучивший лишь первую половину этого предложения, прочёл только половину риска.

10. Ковенанты и структура капитала

Два структурных факта решают, насколько на самом деле надёжна облигация, и ни один из них не виден ни в купоне, ни в рейтинге. Первый — где облигация стоит в структуре капитала эмитента, то есть в порядке, в котором всем платят, если дела идут плохо. Второй — что ковенанты облигации позволяют делать заёмщику, пока долг не возвращён. Этот раздел разбирает их по очереди.

Компания финансируется слоями, и эти слои образуют строгую очередь. Наверху стоят обеспеченные кредиторы, чьи кредиты и облигации обеспечены конкретным залогом; в самом низу стоят акционеры, чей акционерный капитал — это остаток, имеющий право лишь на то, что осталось. Между ними идут необеспеченные и субординированные слои долга. При дефолте заёмщика требования удовлетворяются от вершины очереди вниз, по принципу абсолютного приоритета: каждый слой получает выплату полностью, прежде чем следующий увидит хоть цент, и нижние слои поглощают убытки первыми. Именно поэтому ставки возмещения так резко падают со старшинством, как показал раздел 9. Диаграмма ниже раскладывает эту очередь целиком.

Из этой очереди следуют две вещи. Во-первых, установленные законом требования нередко перепрыгивают её: во многих странах невыплаченная зарплата, налоги и взносы на социальное страхование стоят впереди обычных держателей облигаций — напоминание о том, что порядок задаёт закон, а не только договор. Во-вторых, и это важнее для инвестора, две облигации одной и той же компании могут нести совершенно разный риск только в зависимости от их ранга. Credit Suisse — яркий случай: в 2023 году его субординированные облигации AT1 были списаны до нуля, тогда как его старшие необеспеченные облигации остались нетронутыми. Тот же эмитент, тот же кризис, противоположные исходы. Прежде чем покупать любую облигацию, первый вопрос — не какова её доходность, а где в этом стеке она стоит.

Ранг может также определяться элементом корпоративного устройства, который ловит даже опытных инвесторов: структурная субординация. Крупная группа — это обычно материнская холдинговая компания, стоящая над операционными дочерними компаниями, которые владеют заводами и зарабатывают деньги. Облигация, выпущенная материнской компанией, стоит позади облигаций и кредиторов этих дочерних компаний, потому что у собственных кредиторов дочерних компаний есть первоочередное требование на активы, которые на самом деле производят деньги; материнская компания, как и акционер, получает лишь то, что поднимается наверх после того, как им заплатили. Две облигации одной группы, одинаковые на бумаге, поэтому могут на деле стоять на разных уровнях — лишь из-за того, где в корпоративном дереве они были выпущены. Ранг, в конечном счёте, задаётся структурой и документами не меньше, чем залогом, — это то же семейство мелкого шрифта, что и оговорка pari passu, поймавшая Аргентину в разделе 9.

Ранг говорит, сколько вы возместите после дефолта; ковенанты — это обещания в документации облигации, призванные не допустить дефолт и защитить вас, если он начинает угрожать. Облигация регулируется длинным договором, эмиссионным соглашением, а доверительный управляющий обеспечивает соблюдение его условий от имени всех держателей сразу. Ковенанты бывают двух видов. Позитивные ковенанты — это то, что эмитент обязан делать: например, публиковать проверенную аудитом отчётность, держать активы застрахованными и оставаться в рамках согласованных финансовых коэффициентов. Негативные ковенанты — это то, что он не должен делать без разрешения: например, занимать сверх лимита, платить крупные дивиденды, продавать ключевые активы или передавать залог другим кредиторам впереди вас. Нарушьте один — и у вас может возникнуть событие дефолта, которое, наряду с пропущенным платежом, подачей на банкротство или кросс-дефолтом, вызванным проблемами по другому долгу эмитента, позволяет доверительному управляющему объявить дефолт и потребовать немедленного погашения — акселерация.

Ковенанты, которые стоит знать, кратко:

- Ограничение долга. Ограничивает, сколько ещё может занять эмитент, обычно через тест на леверидж или покрытие процентов.

- Ограничение залогов (негативный залог). Не даёт эмитенту передавать активы в залог другим кредиторам впереди вас.

- Ограниченные выплаты. Ограничивает дивиденды, выкупы акций и прочий отток денег акционерам.

- Ограничение продажи активов. Ограничивает продажу ключевых активов или требует направлять выручку на погашение долга.

- Пут при смене контроля. Позволяет продать облигацию обратно, обычно по 101, если компанию поглощают.

- Кросс-дефолт. Дефолт по любому другому долгу эмитента считается дефолтом и по вашему.

- Отчётность и поддержание. Эмитент обязан публиковать отчётность и оставаться в рамках согласованных финансовых коэффициентов.

Эти триггеры, прописанные полностью, — это события дефолта: конкретные обстоятельства, позволяющие доверительному управляющему вмешаться от имени всех держателей. Эмиссионное соглашение обычно перечисляет около шести.

- Неплатёж. Невыплата купона (обычно после короткого льготного периода, часто 30 дней) или невозврат основной суммы в срок.

- Нарушение ковенантов. Несоблюдение прочих обещаний облигации, обычно после уведомления и срока на исправление.

- Кросс-дефолт. Дефолт по другому долгу эмитента сверх согласованного порога считается дефолтом и здесь.

- Несостоятельность или банкротство. Эмитент подаёт на банкротство, помещается в ликвидацию или признаёт, что не может платить по долгам.

- Неисполненные судебные решения. Крупные окончательные судебные решения против эмитента, оставшиеся неисполненными.

- Утрата гарантий или обеспечения. Гарантия или залог, обеспечивающие облигацию, перестают действовать.

Третий из них несёт самое острое жало. Через кросс-дефолт и кросс-акселерацию один пропущенный купон по одной небольшой облигации может разом ввести эмитента в дефолт по всему его долгу, а акселерация затем может сделать полную основную сумму каждой облигации немедленно подлежащей погашению. Пустяковая оплошность по второстепенному обязательству может таким образом обрушить всю конструкцию, и поэтому заёмщики так яростно берегут свои даты платежей, и поэтому эти оговорки лежат в самом сердце договора.

Сколько этой защиты вы на самом деле получаете — варьируется, и не всегда в ту сторону, на которую надеешься. Банковские кредиты обычно несут самые жёсткие ковенанты, высокодоходные облигации несут существенные, потому что этого требует риск, а облигации инвестиционного уровня часто почти без ковенантов (covenant-lite), полагаясь на качество эмитента вместо договорных ограничений. Некоторые облигации добавляют рейтинговый триггер — купон, который повышается при понижении рейтинга эмитента, платя вам больше именно тогда, когда растёт риск. Подвох, который стоит рассмотреть, в том, что в годы дешёвых денег защита размывается: инвесторы, жаждущие доходности, принимают всё более мягкие условия и узнают лишь в следующий спад, как мало документы на самом деле их защищают.

Итак, купон рекламирует вознаграждение, но структура капитала и ковенанты описывают стоящий за ним риск. Одно говорит, где вы окажетесь, когда денег не хватит; другое — что вам заранее позволено с этим делать и как рано можно действовать. Инвестор, читающий только заявленную ставку, прочитал рекламу, а не договор.

11. Особые облигации

Всё до сих пор описывало то, что рынок считает стандартной облигацией: старшая необеспеченная, платящая фиксированный купон, с единым сроком, в который вся основная сумма возвращается. Множество облигаций нарушают одно из этих допущений, и эти вариации — не диковинки. Некоторые из крупнейших и наиболее значимых частей рынка — это особые облигации. Они различаются по четырём широким направлениям: как устанавливается купон, какие опции к ним прикреплены, как они поглощают убытки и чем они обеспечены.

Облигации с плавающей ставкой меняют сам купон. Вместо фиксированной ставки купон каждые несколько месяцев пересчитывается к референсной ставке, такой как SOFR или Euribor, плюс фиксированный спред. Поскольку купон растёт и падает вместе с преобладающими ставками, цена почти не движется при изменении доходностей: у облигации с плавающей ставкой почти нет дюрации, что делает её естественным укрытием, когда ставки растут, — ровно в той среде, что наказывает обычные облигации с фиксированной ставкой.

Облигации, привязанные к инфляции, такие как американские TIPS или европейские линкеры, меняют то, чего стоят купон и основная сумма. Основная сумма корректируется вверх в ногу с ценовым индексом, а купон выплачивается на эту растущую основную сумму, так что инвестору возвращают деньги в реальном, защищённом от инфляции выражении. Это прямой ответ на инфляционный риск из раздела 9: там, где обычная облигация тихо теряет покупательную способность, облигация, привязанная к инфляции, создана, чтобы её сохранить, в обмен на более низкую стартовую доходность.

Конвертируемые облигации несут встроенный опцион: держатель может обменять облигацию на фиксированное число акций эмитента. Это облигация с приложенным лотерейным билетом. Пока цена акций низкая, она ведёт себя как обычная облигация и платит скромный купон; если акции взлетают, держатель конвертирует и забирает рост. В обмен на передачу этого опциона эмитент получает возможность занимать под более низкий купон, и этот более низкий купон — ровно цена для инвестора: меньше денег сегодня в обмен на шанс на доход, подобный акционерному, который может так и не наступить.

Самые значимые особые облигации — это инструменты капитала, поглощающие убытки, которые выпускают банки, и главные среди них — Additional Tier 1 (дополнительный капитал первого уровня), также называемые условно конвертируемыми облигациями, или CoCo. Их придумали после кризиса 2008 года: насмотревшись, как налогоплательщики спасают рушащиеся банки, регуляторы реформами «Базель III» потребовали слой капитала, способный поглощать убытки, пока банк ещё жив, и облигация AT1 — это и есть этот слой. У неё нет фиксированного срока, и она платит высокий купон, но даёт банку две возможности, которых не даёт ни одна обычная облигация. Во-первых, банк может отменить купон по собственному усмотрению, в любой момент и не оставаясь должным его впоследствии, и это не дефолт, тогда как обычный пропущенный купон им был бы. Во-вторых, у неё есть триггер: если коэффициент основного капитала банка падает ниже установленного уровня (обычно 5,125 или 7 процентов) или регулятор сочтёт банк нежизнеспособным, облигация конвертируется в акции или списывается, иногда до нуля, пока банк продолжает работать.

Эти две возможности и объясняют, почему AT1 платит так щедро и почему она так коварна: купон — это цена облигации, которая может тихо перестать платить, а затем исчезнуть, и всё без формального дефолта. Это крупный рынок, несколько сотен миллиардов долларов в обращении. Credit Suisse сделал опасность незабываемой в 2023 году, когда около 17 миллиардов долларов его AT1 были списаны до нуля — спорный случай из раздела 9. AT1 стоит в самом низу долгового стека, и именно эта позиция, а не кредитное качество банка, заставляет её платить намного больше, чем старшие облигации того же банка. График ниже делает эту мысль наглядной, используя облигации одного банка по всей лестнице.

Покрытые облигации меняют то, чем обеспечен долг. Распространённые в Европе, они дают инвестору двойное право требования: требование к выпустившему банку и, если банк рухнет, требование на обособленный пул высококачественных активов, обычно ипотек или кредитов государственному сектору, который остаётся на балансе банка и поддерживается в полноте. Эта двойная защита делает их одними из самых надёжных облигаций, какие может выпустить банк, и поэтому их доходности так низки. Их не следует путать с секьюритизациями ниже, где активы выводятся с баланса в отдельную структуру, и у инвестора вообще нет требования к инициатору.

Другие особые облигации, кратко:

- Бескупонные облигации. Никаких купонов вовсе, продаются с большим дисконтом и погашаются по номиналу, что даёт им самую длинную дюрацию при их сроке (раздел 8).

- Отзывные облигации. Эмитент может погасить досрочно, обычно когда ставки падают, ограничивая ваш потенциал; оцениваются по доходности к худшему (раздел 5).

- Облигации с пут-опционом. Зеркальное отражение: держатель может потребовать досрочного погашения — редкая и выгодная для держателя особенность.

- Субординированные облигации и Tier 2. Банковский и корпоративный долг, стоящий ниже старших облигаций и платящий больше за более низкий ранг (раздел 10).

- Секьюритизации (ABS и MBS). Пулы кредитов или ипотек, переупакованные в облигации, чьи транши AAA оказались в центре кризиса 2008 года (раздел 7).

- Зелёные, социальные и устойчивые облигации. Обычные облигации, средства от которых направляются на маркированные проекты: стандартная структура, конкретное использование средств.

- Сукук. Исламские облигации, структурированные в соответствии с запретом на процент, приносящие доход от базового актива, а не в виде процентов.

- Катастрофные облигации. Привязанные к страхованию облигации, которые платят высокий купон, но могут обнулить основную сумму, если случится определённое бедствие — ураган или землетрясение.

Урок не в том, чтобы заучить каждую разновидность, а в том, чтобы читать, что облигация представляет собой на самом деле, прежде чем её покупать. Одно слово охватывает всё, от покрытой облигации, в некотором смысле более надёжной, чем выпустивший её банк, до AT1, которая может исчезнуть за одну ночь, и катастрофной облигации, которую способен стереть один шторм. Купон никогда не бывает бесплатным: каждый из этих инструментов платит вам за принятие одного конкретного отклонения в базовом обещании, и работа всегда в том, чтобы понимать, за какое именно отклонение вам платят.

12. Торговля облигациями на практике

Облигацию можно прекрасно понимать на бумаге и всё равно столкнуться с трудностями при покупке. Большинство облигаций не торгуются на центральной бирже так, как акции. Они торгуются вне биржи, или OTC, по договорённости между покупателем и дилером, который готов назвать цену — по телефону или на электронных платформах. Причина в огромном разнообразии: у одной компании могут быть в обращении десятки отдельных облигаций, каждая со своим купоном и сроком погашения, и любая из них может днями не торговаться. Здесь нет единой цены на экране, как у акции.

Из-за такой раздробленности ликвидность — лёгкость покупки или продажи вблизи справедливой цены — становится тем тихим параметром, который важнее всего. Казначейские облигации США входят в число самых ликвидных бумаг на свете: в среднем за день их оборот превышает 900 миллиардов долларов, поэтому их бид-аск спред — разница между ценой, по которой дилер купит, и ценой, по которой продаст — предельно мал. Небольшая корпоративная или муниципальная облигация может переходить из рук в руки лишь изредка, и её бид-аск бывает достаточно широким, чтобы это было болезненно. Этот спред — реальные издержки, которые тихо платятся и на входе, и снова на выходе.

Есть и тонкость в том, что вы на самом деле передаёте при сделке. Цена, которую вам называют, — это чистая цена, в которой не учтены проценты, накопившиеся с момента последнего купона. А платите вы грязную цену — чистую цену плюс этот накопленный купонный доход, так что продавец получает компенсацию за ту часть следующего купона, которую он заработал, но уже не успеет получить. График ниже показывает, как обе цены ведут себя в течение купонного цикла.

Несколько технических деталей завершают картину. Сделки рассчитываются через день-два после заключения — T+1 для казначейских и обычно T+2 для корпоративных, то есть именно тогда деньги и облигация фактически переходят из рук в руки. Облигации также имеют минимальные номиналы — часто 1 000 долларов номинала, но иногда 100 000 и более для инструментов, рассчитанных на институциональных инвесторов, что незаметно делает часть рынка недоступной для мелкого инвестора, покупающего напрямую.

Вот почему для большинства людей практичный путь — это не кипа отдельных облигаций, а фонд облигаций или ETF. Фонд даёт мгновенную диверсификацию по сотням эмитентов, низкий минимальный порог, ежедневную ликвидность и того, кто берёт на себя расчёты и реинвестирование, — в обмен на небольшую годовую комиссию. Покупка отдельных облигаций предлагает обратную сделку: точный контроль над сроком погашения и денежными потоками и уверенность в известной сумме на известную дату, если держать до погашения, ценой необходимости иметь размер, время и доступ. Ни то ни другое не является автоматически правильным. Честный ответ, как всегда, зависит от того, сколько денег, времени и определённости вам нужно.

13. Роль облигаций в портфеле

Предыдущие разделы пристально рассматривали отдельную облигацию: как она оценивается, что может пойти не так, где она стоит, когда эмитент терпит крах. Этот раздел отводит камеру назад. Инвестор почти никогда не владеет одной облигацией в отрыве от всего остального. Настоящий вопрос не в том, хороши облигации или плохи, а в том, какую роль они играют рядом со всем остальным, чем вы можете владеть: акциями, наличными, золотом, недвижимостью. Чтобы ответить на это, полезно взглянуть на очень длинный отрезок истории.

График ниже опирается на один из самых цитируемых наборов данных в финансах, составленный профессором Асватом Дамодараном из NYU Stern, который отслеживает доходность основных классов активов с 1928 года. Он задаёт простой вопрос: если бы вы вложили $100 в каждый из них в начале 1928 года, сколько это стоило бы в конце 2025 года, почти век спустя? Используйте кнопки, чтобы добавлять или убирать каждую линию. Шкала логарифмическая, поэтому каждая линия сетки в десять раз больше предыдущей — это единственный способ уместить столь разные результаты на одной картинке.

Замечание к дальнейшему: каждый ряд здесь — это класс активов США, измеренный в долларах США, а под акциями понимается S&P 500 с реинвестированием дивидендов.

Бросаются в глаза три урока. Во-первых, за целый век акции побеждают, и не чуть-чуть: $100 превратились более чем в $1,1 миллиона, далеко впереди всего остального. Во-вторых, ценой такого результата была выматывающая нервы поездка. Акции колебались примерно на 19 процентов в год и не раз теряли половину своей стоимости по пути. В-третьих, посмотрите, где находятся облигации. Десятилетняя казначейская облигация превратила $100 примерно в $7 700, а корпоративные облигации рейтинга Baa — примерно в $54 000, малую долю от акций, но сделали это куда более плавно, с годовыми колебаниями всего в 7–8 процентов.

Эта плавность и есть главное, и именно поэтому облигации заслуживают своё место. Их роль в портфеле редко состоит в том, чтобы выиграть гонку. Она в том, чтобы делать четыре более тихие вещи. Они дают балласт, смягчая колебания портфеля с большой долей акций, чтобы владелец действительно мог оставаться в инвестициях во время краха, а не продавать на дне. Они платят доход — договорной купон, который приходит независимо от того, в духе рынки или нет. Они дают диверсификацию, потому что высококачественные облигации часто растут, когда акции падают, так как инвесторы бегут в безопасность. И они позволяют сохранять капитал и сопоставлять деньги с известной будущей потребностью — оплатой обучения или датой выхода на пенсию — с куда большей определённостью, чем могут предложить акции.

Цифры заслуживают второго взгляда, если оценивать их с поправкой на риск. Корпоративные облигации росли примерно на 6,6 процента в год при волатильности около 7,7 процента; акции росли почти на 10 процентов, но с почти втрое большей волатильностью. Если измерять доходность на единицу риска, качественные облигации исторически были удивительно эффективны. Урок не в том, что облигации обыгрывают акции — они не обыгрывают, — а в том, что правильное сочетание двух может дать большую часть пути с гораздо меньшей турбулентностью.

Всю картину можно увидеть в одном кадре, отложив среднюю годовую доходность каждого актива против его волатильности — размера типичного колебания год к году. График ниже делает это для периода с 1972 года, эпохи свободно плавающего золота, и добавляет два смешанных портфеля: классический 60/40 (60 процентов акций, 40 процентов казначейских облигаций) и 55/35/10 — вариант, который урезает оба, чтобы держать 10 процентов в золоте. Оба сочетания оказываются в верхнем левом углу, самом желанном, потому что смешивание активов, которые не движутся в ногу, снижает риск быстрее, чем снижает доходность. За этот период 55/35/10 даже немного опередил 60/40 по обоим показателям — напоминание о силе диверсификации, хотя точный победитель зависит от выбранного периода.

Внутри этого показателя волатильности прячется одно число: худший год. Сетка ниже распределяет каждый год с 1972 по 2025 по корзинам доходности шириной 5 процентов, по одному блоку на год, причём все восемь панелей нарисованы в одном масштабе, так что сам разброс рассказывает историю. Чем шире и площе форма, тем рискованнее актив. Худшие отдельные годы выстраивают профили риска чётко: золото упало на 33 процента в 1981 году, а акции — на 37 процентов в 2008 году, две самые широкие формы; казначейские облигации потеряли 18 процентов, а корпоративные облигации — 15 процентов в том же жестоком 2022 году; недвижимость упала на 12 процентов в 2008 году; а казначейские векселя вообще ни разу не имели убыточного года. Смешанные портфели оказываются посередине: худший год 60/40 составил минус 18 процентов в 2022 году, тогда как ориентированный на золото 55/35/10 удержал свой худший на минус 16 процентах, чуть более устойчивый именно потому, что его три составляющие редко падают вместе.

Ничто из этого не делает облигации безопасными при любой погоде. 2022 год стал резким напоминанием, что облигации и акции могут падать вместе, когда инфляция и процентные ставки подскакивают. Наличные — самая спокойная линия на графике — едва обогнали инфляцию за век, а после налогов часто проигрывали ей, что и есть тихая цена слишком большого их объёма. А золото дало достойный долгосрочный рост, но с турбулентностью на уровне акций и вовсе без дохода. Честный вывод неэффектен: нет единственного лучшего актива, есть лишь сочетание, подходящее под конкретный горизонт, цель и терпимость к дискомфорту. Облигации — не захватывающая часть этого сочетания. Чаще они та часть, которая позволяет работать всему остальному.

14. Глоссарий ключевых терминов

У каждой области своя терминология, а у облигаций её больше, чем у большинства. Здесь собраны ключевые термины этого урока, в одном месте и простым языком. Начните печатать в поле, чтобы отфильтровать список.