1. Почему привычный инструмент ничего не показывает

Начнём с того, что не оспаривается. Project Prometheus основан в ноябре 2025 года Джеффом Безосом и Виком Баджаджем, которые управляют компанией вместе, как со-генеральные директора [6][7]. Старт состоялся в ноябре 2025 года с первоначальным финансированием в $6,2 млрд [6]. Следующий раунд, который пресса называет Series B, в апреле 2026 года описывался как оценка в $38 млрд при привлечении около $10 млрд, а затем вырос по мере роста спроса на участие: в июне 2026 года он закрылся на $41 млрд, а привлечённая сумма поднялась до $12 млрд, наценка почти в восемь процентов к апрельской цифре [3][4]. $38 млрд и $41 млрд, это не два раунда, а один, о котором сообщили сначала на середине, а затем при окончательном закрытии. С учётом раунда основания всего к настоящему моменту обязались вложить более $18 млрд [3]. Инвесторы не легковерны: JPMorgan, Goldman Sachs, BlackRock, DST Global и Arch Venture, а также сам Безос [3].

Теперь речь о компании, которая только что привлекла более $18 млрд. Насколько эффективно она распорядится этим капиталом и на что именно, определит едва ли не больше всего, станет ли опцион со временем ценнее или тихо истечёт ничем. Одна оговорка с самого начала, потому что цифры меняются быстро и их легко перепутать: $18 млрд, это совокупная сумма, привлечённая за все раунды, а не оценка. Оценка на момент июньского закрытия составляет $41 млрд [3].

Теперь сопоставьте эту цену с тем, что компания показала миру. Нет продукта, который клиент мог бы купить. Нет выручки, потому что пока нечего продавать. Нет регистрационного заявления, нет аудированной отчётности, нет раскрытого прогноза. Основатели, по выражению самого Безоса, «не делают из этого секрета», и всё же описали работу лишь в общих чертах; они говорят, что высказались сейчас главным образом потому, что история просачивалась наружу, и при таком объёме привлечённых денег «если оставить вокруг этого полную пустоту, её заполнят чепухой» [1][2]. Безос всё же заявляет о внутреннем прогрессе, о тестах, где некоторые физические симуляции идут «гораздо быстрее, чем традиционными методами», отказываясь приводить детали и отмечая, что компания занимается этим лишь с конца 2024 года [2]. Это сигнал, а не продукт. Продавать по-прежнему нечего.

Здесь большинство комментаторов останавливается, придя к очевидному вердикту: цена в $41 млрд за компанию без измеримых фундаментальных показателей абсурдна, это чистый продукт дешёвого капитала и громкого имени. Вердикт опирается на допущение, настолько привычное, что его редко проговаривают: цена обязана быть дисконтированной оценкой будущих денежных потоков, а значит, цена, установленная до того, как появились хоть какие-то денежные потоки, не может быть настоящей ценой. Для действующего бизнеса это допущение верно. Для Prometheus это категориальная ошибка. Инструмент направлен не на тот тип объекта.

Потому что у опциона денежных потоков тоже нет. Опцион колл на акцию по ходу дела ничего не платит; он даёт право, а не обязанность, купить нечто позже по фиксированной цене в надежде, что это нечто к тому моменту будет стоить намного больше. Мы оцениваем опционы постоянно, без всяких дивидендов для дисконтирования, с помощью совершенно иного набора инструментов. Prometheus на этой стадии куда ближе к такому объекту, чем к бизнесу. Покупатели платят $41 млрд не за поток прибыли. Они платят премию за право владеть долей компании, которой ещё не существует, в расчёте на то, что она станет огромной. С этой точки зрения вопрос перестаёт быть «где фундаментальные показатели» и становится «справедлива ли премия за опцион».

Большинство опционов истекают ничем. Немногие окупают всё остальное. Дисциплина не в том, чтобы делать вид, будто можно оценить компанию. Она в том, чтобы признать, что вы оцениваете опцион, и затем оценить его честно.

2. Как на самом деле оценивают опцион

Отложим формулы. Интуиция, лежащая в основе оценки опционов, уже есть у любого серьёзного инвестора, и она держится на четырёх вопросах.

Первый, это премия: то, что вы платите за обладание правом. Июньский раунд оценивает всю компанию в $41 млрд post-money, и эта цифра уже включает только что привлечённые $12 млрд, что даёт pre-money около $29 млрд. Эти $41 млрд, ценник на опцион; инвестор платит свою долю от него, и эта доля, максимум, что он может потерять. Это первое и самое недооценённое свойство опциона: убыток ограничен тем, что вы заплатили, а прибыль, нет.

Второй, это выигрыш: насколько велик приз, если ставка сыграет. Для Prometheus подразумеваемый приз, это захват «физического ИИ», применение машинного интеллекта к инженерии и производству, область, которую основатели описывают фактически как весь рукотворный мир. Большой выигрыш может оправдать большую премию даже при низкой вероятности, в чём вся логика венчурного инвестирования и вся его опасность.

Третий, это вероятность: насколько вероятно, что выигрыш наступит. Именно здесь живёт большая часть разногласий, потому что вычислить её никто не может. Она зависит от того, верен ли тезис, справится ли эта команда и устоит ли структурный план. Задача оставшейся части статьи, собрать входные данные, которые двигают эту вероятность вверх или вниз, а не делать вид, будто есть число.

Четвёртый, это выпуклость, свойство, которое вообще делает опционы достойными удержания. Заплатите одну единицу премии; потеряете самое большее эту единицу; получите десять или сто, если сработает. Портфель таких ставок может быть рациональным, даже когда большинство из них проваливаются, при условии что редкий победитель достаточно велик, чтобы вытянуть проигравших. Это, ровно, и есть аргумент, который приводит покупатель Prometheus, говорит он об этом или нет.

Ещё два входа окрашивают всё это. Время, это актив для опциона: чем длиннее взлётная полоса до того, как ставку придётся закрыть, тем больше шансов у тезиса оправдаться, а доступ Безоса к капиталу покупает необычно длинную полосу. И качество базового актива важнее всего остального: опцион хорош ровно настолько, насколько хорош тот объект, на который он является ставкой. Колл на серьёзную компанию на реальном рынке стоит удерживать; колл на фантазию не стоит ничего ни при какой премии.

Так что вопрос «стоит ли это $41 млрд» распадается на то, на что можно ответить по частям. Разумна ли премия за предлагаемую асимметрию? Насколько хорош базовый актив и кто его контролирует? Что повышает вероятность выигрыша, а что понижает? И так ли велик приз, как подразумевает цена? Разберём их по очереди.

3. Базовый актив: тезис под названием «физический ИИ»

Опцион, это ставка на тезис, поэтому начинать надо с тезиса.

Безос формулирует его примерно настолько широко, насколько тезис вообще можно сформулировать. Когда его попросили объяснить компанию, он шагнул за пределы продукта к утверждению об истории: что движет «богатством народов» и «цивилизационным богатством» изобретение, плуг, паровой двигатель, солнечный элемент, каждое из которых сделало всех богаче, и что цель Prometheus в том, чтобы «ускорить этот цикл изобретений» [2]. Мечта об «искусственном универсальном инженере», сказал он, это то, «о чём люди думали десятилетиями» и что никогда не было возможным, до, по его словам, нынешнего момента [2].

Prometheus называет свою цель «искусственным универсальным инженером» [1][15]. Ставка под этой фразой, то, что компания называет «физическим ИИ». Модели, поглотившие большую часть мирового капитала, учатся на тексте и изображениях, на цифровом выхлопе человеческого письма. Ставка Prometheus в том, что более ценный рубеж, это физический мир, и что ИИ, способный понимать законы физики, а не просто закономерности прозы, мог бы сжать долгий и дорогой цикл от проектирования до производства реальных объектов [3][5]. Иллюстрация Безоса, данная CNBC, это реактивный двигатель: то, что сегодня у тысячи инженеров занимает более десяти лет от концепции до производства, он представляет сжатым до пяти лет, или двух, или одного, а затем распространением этого сжатия на каждую область сложной инженерии [1]. Он предложил и более резкую версию. Нидерландская фирма ASML строит машины экстремальной ультрафиолетовой литографии, которые печатают самые передовые чипы в мире; вопрос Безоса в том, что произойдёт, если ASML сможет использовать инструменты Prometheus, чтобы проектировать свои следующие машины быстрее, так что ускорение начнёт нарастать вверх по цепочке, которая делает инструменты, которые делают всё остальное [2]. Он говорит, что ожидает ускорения инженерных процессов «в 10 раз или даже больше» [1]. Названные цели, это вычисления, аэрокосмос, автомобилестроение, передовое производство и разработка лекарств [3]. Удобное сокращение, которым пользуются несколько наблюдателей, в том, что компания пытается построить «CAD будущего» [15]. Одно уточнение, широко переданное неверно, важно: Безос прямо заявил, что это ни робототехническая компания, ни создатель «моделей мира», и что домыслы, будто она делает то или другое, попросту ошибочны [2][11]. Продукт, как он задуман, это программное обеспечение для изобретательства, а не движущиеся машины.

Машины экстремальной ультрафиолетовой литографии ASML, одни из самых сложных объектов, когда-либо созданных людьми, и продаются по цене в сотни миллионов долларов. Что, если технология Project Prometheus, которую ещё предстоит разработать, однажды поможет сократить и стоимость, и время создания передовых технологий завтрашнего физического мира?

Это различие стоит удержать, потому что очевидное сравнение ведёт к категориальной ошибке. Ближайший видимый аналог огромной оценки, почти не опирающейся на выручку, это Figure AI, компания человекоподобных роботов, которая в сентябре 2025 года привлекла более $1 млрд при оценке $39 млрд post-money, на расстоянии вытянутой руки от того, где Prometheus находится сегодня [16]. У Figure выручка тоже ничтожна. Но Figure годами показывала свою работу: последовательные поколения гуманоидов, продемонстрированные на видео, и ранние внедрения на линии BMW и в логистике, так что у наблюдателя есть хотя бы нечто физическое для оценки [16]. Prometheus не показала ничего подобного, что делает её почти идентичную цену тем более поразительной. Но сравнение вводит в заблуждение, и по настоянию самого Безоса: Prometheus не робототехническая компания. Он прямо так и сказал, чтобы прекратить домыслы. Figure делает ставку на тело; Prometheus продаёт программное обеспечение, которое проектирует тело, а заодно мосты и двигатели. Почти та же цена и совсем не та же вещь.

Есть и обратная сторона, и она работает на оценку в другую сторону. Поле гуманоидов, где конкурирует Figure, переполнено и становится всё теснее. Tesla строит Optimus, уже более тысячи единиц работают на её собственных заводах; Digit от Agility развёрнут на складах Amazon и GXO; у Boston Dynamics, теперь принадлежащей Hyundai, есть полностью электрический Atlas; китайская Unitree поставляет способного гуманоида примерно за $16 000; а европейские участники, такие как Hexagon и лондонский стартап Humanoid, присоединились к гонке [23]. Переполненное поле делит приз, каким бы большим он ни оказался. Prometheus, напротив, не назвала ни одного прямого соперника той же амбиции: искусственного интеллекта, который проектирует физический мир, а не тела, которое сквозь него движется. Связано ли это с тем, что идея действительно уникальна, или с тем, что больше никто пока не верит, что её можно построить, открытый вопрос, и покупателю стоит посидеть с обеими его половинами. Дефицит конкуренции может означать большую долю приза. Он же может означать, что приз, мираж, который видит лишь одна компания.

Для опциона тезис задаёт форму выигрыша. Он большой, цельный и недоказанный. Он держится на утверждении, что методы, сработавшие для языка, можно заставить работать для физики, утверждении правдоподобном, оспариваемом серьёзными людьми и которое никакие свидетельства пока не могут разрешить. Это ровно профиль базового актива опциона: реальная возможность, а не определённость, с широким распределением исходов. Премия платится за правый хвост этого распределения.

4. Качество базового актива: человек как страйк

Джефф Безос перед ракетой Blue Origin, своей космической компании.

Самый крупный вход в этот конкретный опцион, не тезис. Это человек, и честность требует сказать об этом прямо, а не прятать.

Джефф Безос превратил Amazon из гаражного книготорговца в одну из самых дорогих компаний на земле и по пути вызвал к жизни две по-настоящему новые отрасли: современную логистику электронной коммерции и, через Amazon Web Services, облачный слой, на котором работает большая часть нынешнего бума ИИ. Prometheus, его первая операционная роль в технологической компании с тех пор, как он покинул пост генерального директора Amazon в 2021 году [3]. Он рассказывал, что начинал как инвестор-основатель в конце 2024 года, убедился настолько, что «не мог оставаться в стороне», и теперь тратит на это большую часть времени [3][9]. Его сооснователь не номинальная фигура: Вик Баджадж, химик и физик, который помогал строить Google X, был сооснователем подразделения наук о жизни Alphabet, Verily, и руководил инкубатором Foresite Labs [3][6][7]. Команда вокруг них, около 150 человек, собрана переманиванием исследователей из Meta, OpenAI и DeepMind, а в ноябре 2025 года компания тихо поглотила стартап агентного ИИ под названием General Agents [3][7][12].

Стоит задержаться на этом паттерне, потому что паттерн, во многом и есть то, что оценивается. Безос делал это раньше, и не раз. Он основал Amazon в 1994 году, продавая книги по почте, превратил его в магазин, где продаётся всё, а затем, ходом, которого почти никто за пределами компании не предвидел, построил Amazon Web Services и фактически изобрёл публичное облако, слой арендуемых вычислений, на котором теперь держится большая часть интернета и большая часть нынешнего бума ИИ и который стал двигателем прибыли Amazon. В 2000 году он основал Blue Origin, чтобы попытаться сделать для доступа в космос то, что Amazon сделал для розницы [13]. Теперь, в свои чуть за шестьдесят, он снова занял операционное кресло, чтобы сделать для инженерии то, что AWS сделал для вычислений. Сквозная линия неизменна: войти в капиталоёмкую область с долгим горизонтом и тяжёлой инфраструктурой, потратить годы и состояния на постройку слоя под целой отраслью и ждать. Такой темперамент редок, и большая часть этих $41 млрд, ставка на то, что он перенесётся в новую область.

Однако послужной список, который он создал, неоднороден, и честная оценка его разделяет, а не усредняет. В программном обеспечении, рознице и облаке он почти непревзойдён. В физическом мире ракет и двигателей, а это ровно тот мир, который выбрала Prometheus, тот же темперамент произвёл нечто куда более отрезвляющее. Эта асимметрия, важнейшая оговорка к ставке на этого человека: область, где его гений доказан, не та область, в которую вошла его новая компания.

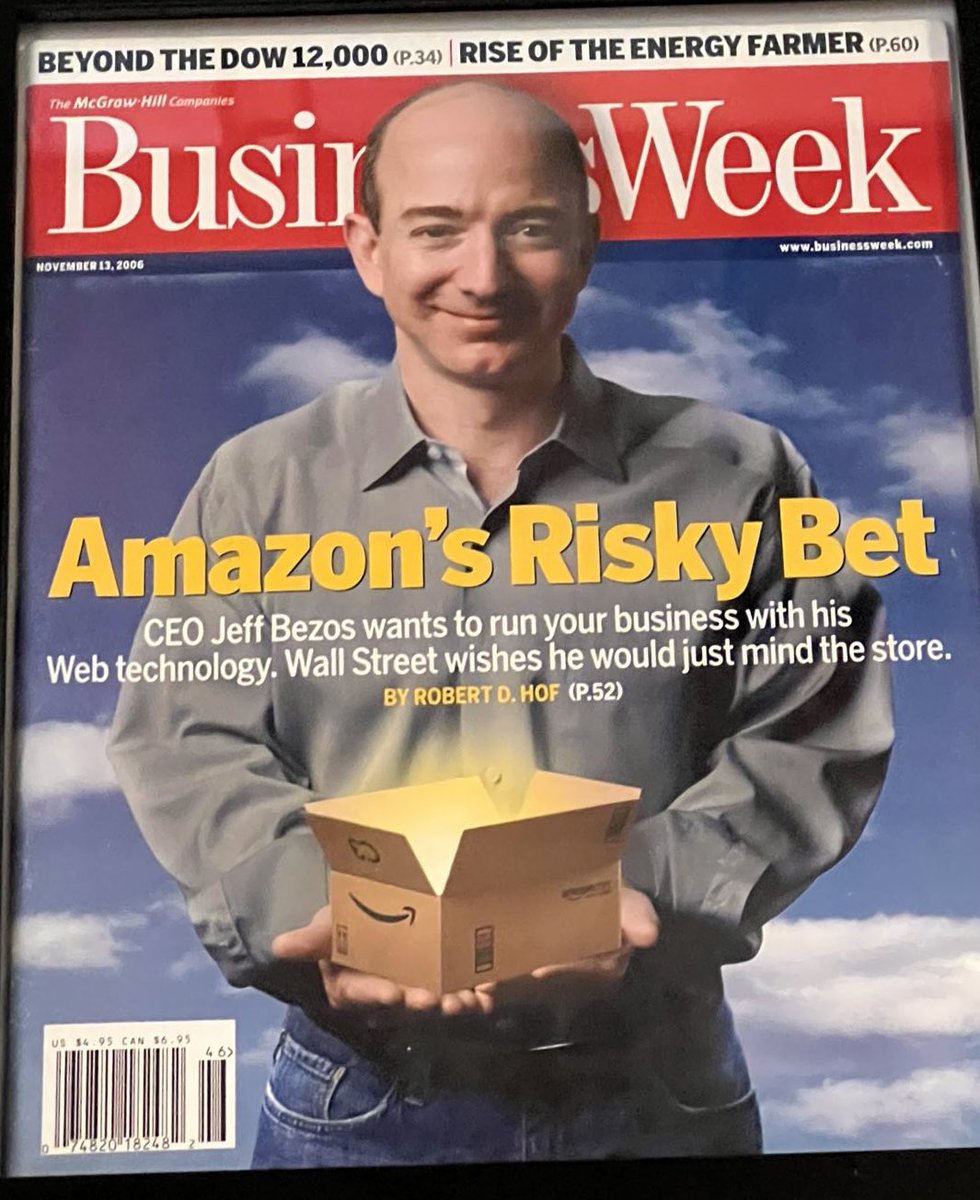

BusinessWeek отразил скептицизм многих наблюдателей, когда Amazon развернулся к развитию своего облачного бизнеса AWS.

В терминах опциона основатель, это качество базового актива, и он повышает вероятность сильнее любого другого отдельного фактора. Ставка на людей, законная и древняя форма инвестирования, и мало какие истории в современной экономике подкрепляют её лучше. Но это надо называть своим именем. Большая часть премии в $41 млрд, не ставка на бизнес. Это ставка на суждение Безоса, его умение нанимать и его доступ к капиталу, с которым почти не сравнится ни один основатель. Честный бычий тезис не «фундаментальные показатели оправдывают цену». Никаких фундаментальных показателей нет. Он звучит так: «я покупаю долгосрочный опцион на то, что Безос и Баджадж построят нечто огромное в области, которая важна, и $41 млрд, премия за право его удерживать».

И здесь опционная рамка выдаёт своё самое жёсткое предупреждение, нацеленное прямо в этот бычий тезис. Громкое имя с историей успеха на одной арене, почти безграничный капитал и видимая, полная убеждённость не делают новую ставку прибыльной. Недавнее прошлое усеяно дорогими опционами, которые держали ровно такие люди и которые истекли почти ничем. Марк Цукерберг переименовал свою компанию в Meta в 2021 году, чтобы поставить её на метавселенную, и Reality Labs с тех пор накопила более $70 млрд совокупных операционных убытков ради виртуального мира, который публика так и не приняла, даже когда Meta тихо перенаправила своё внимание на ИИ [20]. Apple, самая дорогая компания на земле, с фактически неограниченными ресурсами, потратила десятилетие и, по разным оценкам, порядка миллиарда долларов в год на электромобиль, Project Titan, и отменила его в феврале 2024 года, так ничего и не выпустив [21]. Google, с глубочайшей исследовательской скамьёй в отрасли, запустила Glass в 2013 году с огромной помпой, включая демонстрацию с прыжком с парашютом во главе с сооснователем Сергеем Брином, убрала потребительскую версию в 2015 году на фоне волны недовольства приватностью и тихо окончательно закрыла проект в 2023 году [22]. Ничто из этого не говорит, что Prometheus провалится. Это говорит, что входы, на которые бычий тезис опирается сильнее всего, имя, деньги, приверженность, повышают вероятность выигрыша; они не делают её единицей. Кладбище опционов полно премий, заплаченных лучшими.

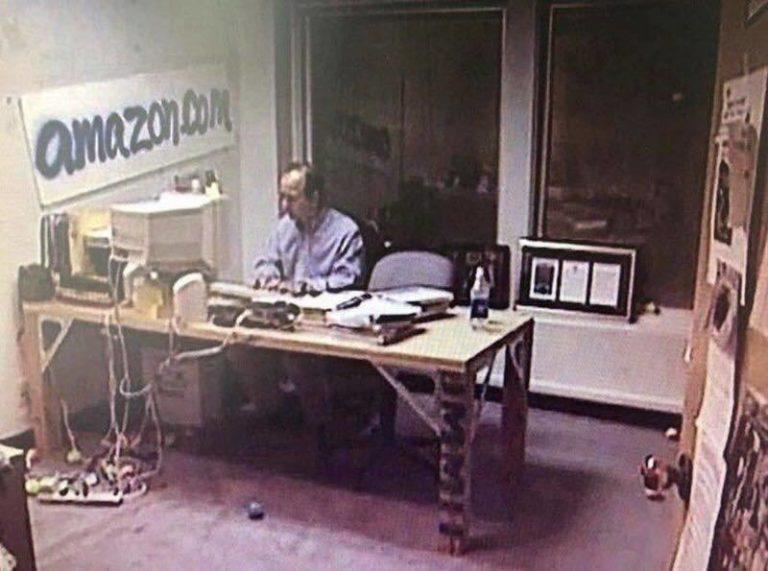

Джефф Безос построил Amazon из скромного начала, на видении будущего, которое почти никто больше не разделял. На этом фото он в своём кабинете Amazon в ранние дни компании. Повторит ли он этот успех с Project Prometheus?

5. Премия и то, как быстро она росла

Скорость, с которой росла премия, сама по себе свидетельство, и ей место на одной странице.

От старта с нуля до одной из самых дорогих компаний ранней стадии в мире примерно за семь месяцев, при том что за этот промежуток ничего не было выпущено [5]. Соблазн, прочитать кривую как чистую манию, и раздел девять отдаёт этому прочтению должное. Но при точном прочтении кривая говорит нечто более узкое. $38 млрд апреля стали $41 млрд июня не через какую-либо операционную веху, потому что её не было, а потому что в раунд хотело войти больше капитала, чем было акций на продажу, и цену подняли, чтобы его удовлетворить [3]. Это факт о дефиците и аппетите, тот же механизм, который это издание разбирало в размещении SpaceX, где спрос в несколько раз превышал предлагаемые акции. Премия, вздутая толпой, это информация об очереди у двери. Это не измерение справедливой стоимости опциона, и эти две вещи легко спутать именно потому, что они приходят в одном и том же числе.

6. Что повышает опцион: владение данными

Здесь история поворачивает от привычного к по-настоящему необычному, и это, больше чем громкая цена, тот вход, который серьёзному читателю стоит взвешивать тяжелее всего, потому что он бьёт по крупнейшему отдельному риску для выигрыша.

Любой рассказ о физическом ИИ упирается в одну и ту же стену: данные. У языковых моделей был открытый интернет, триллионы слов Common Crawl и публичный код GitHub. Нет эквивалентного корпуса о том, как куётся турбина, настраивается химический завод или поднимается выход годных чипов на реальной производственной линии [5]. Это знание существует, но оно заперто внутри действующих компаний как проприетарные данные процессов, которые никто не публикует. Если связывающее ограничение всего тезиса, это обучающие данные, а данные живут внутри промышленных фирм, то вероятность выигрыша сводится к одному вопросу: как программная лаборатория доберётся до них.

Безос сам сформулировал это и сделал центром преимущества компании. В отличие от языковых моделей, обученных на «этом гигантском корпусе человеческих знаний, уже существовавшем в интернете», Prometheus приходится «создавать наши наборы данных и получать доступ к наборам данных, доступ к которым очень труден», так что «даже обучающие данные совершенно другие» [2]. На прямой вопрос, даёт ли это ему ров, он ответил, что это «очень дифференцированно, потому что для построения такой модели нужен доступ к данным такого рода» [2]. Вся ставка, по его собственным словам, держится на том, чтобы добраться до данных, до которых больше никто не может дотянуться.

Сообщаемый ответ Prometheus достаточно дерзок, чтобы переосмыслить всё предприятие. Помимо лаборатории, Безос и Баджадж, как сообщается, ищут десятки миллиардов долларов, по некоторым сообщениям, до $100 млрд, для отдельной холдинговой компании, цель которой, покупать промышленные бизнесы, которые технология, как ожидается, нарушит [7][8]. Financial Times, которая раскрыла историю в феврале 2026 года, описала структуру, которая приобретала бы и управляла реальными компаниями и возвращала их операционные данные и физические активы обратно в модели [8]. Форма, бёркшировская, портфель действующих промышленных бизнесов, с прикрученной явной петлёй обратной связи искусственного интеллекта: владей компанией, владей её данными, обучай модель, улучшай компанию, повторяй.

Сообщение Wall Street Journal о том, что Безос привлекает до $100 млрд для фонда, который приобретёт промышленные компании, которые его технология призвана нарушить.

В июньском интервью Безос впервые подтвердил эти контуры и нарочито отказался их заполнять. Компания «может покупать части компаний», которым технология могла бы пойти на пользу, и «затем помогать им улучшать их процессы», сказал он, добавив, что план «ещё в работе» и о нём «преждевременно говорить» [2]. Когда Фабер предложил ему очевидную формулировку, портфель компаний в стиле прямых инвестиций, на которые разворачивается технология, чтобы поднять их стоимость, Безос уклонился: «Не уверен, что я бы это так сформулировал» [2]. Так что структура достаточно реальна, чтобы её подтвердить, и достаточно неустоявшаяся, чтобы оставаться нарочито расплывчатой, что само по себе информация: та часть плана, которая больше всего оправдала бы цену, это часть, которую основатели меньше всего готовы описать.

Для опциона это вход, который сильнее всего повышает вероятность выигрыша, потому что он, прямая атака на центральную слабость тезиса. Он же говорит вам, что покупатели не ведут себя как глупцы. Они платят $41 млрд не за стартап проектного программного обеспечения. Они покупают раннюю позицию в чём-то, что, если сработает, ближе к новому виду промышленного холдинга, чем к новому виду инструмента CAD. Премия выглядит менее безумной, когда видишь амбицию, к которой она привязана, что вовсе не то же самое, что сказать, что амбиция будет реализована. Опцион, чей план успеха требует привлечь и развернуть ещё сто миллиардов долларов, это мощный опцион и хрупкий одновременно. И лаборатория жадна до капитала ещё до того, как построена холдинговая компания: Безос говорит, что вычисления и создание этих особых наборов данных поглощают «большой кусок» привлечённых денег, что у компании уже «много вычислений» и она «на самом деле будет нуждаться в большем», и что это, по его собственным словам, «капиталоёмкий стартап. В этом нет сомнений» [2]. Время, друг держателя опциона, покупается здесь по высокой и повторяющейся цене.

7. Что давит на него: разделённое внимание и неровный послужной список

Честная оценка опциона взвешивает входы, понижающие вероятность, так же тщательно, как и те, что её повышают, и два из них стоит назвать.

Первый, это разделённое внимание. Безос остаётся исполнительным председателем Amazon, компании с собственными огромными усилиями в ИИ и многомиллиардной долей в Anthropic. Он на одном дыхании набросал противоположные варианты будущего для отношений между его новым предприятием и старым: что гиперскейлеры, включая Amazon, могли бы использовать инструменты Prometheus для оптимизации своих дата-центров, и что Prometheus мог бы стать клиентом Amazon Web Services для собственных вычислений [10]. Клиент, поставщик или конкурент: сегодня это может быть любым из трёх, с одним и тем же человеком по обе стороны стола. Его интересы в ИИ теперь включают и робототехническую фирму Physical Intelligence, и поддержанную Nvidia Generalist AI, и он продолжает финансировать Blue Origin [3]. Он откровенен об этом разделении. «Prometheus, большая часть моего времени», сказал он CNBC, «я также трачу много времени на Blue. Я трачу много времени на ИИ в Amazon» [2]. Общая нить, которую он называет, это ИИ; необычная в том, что внимание одного человека, дефицитный вход сразу под тремя крупными ставками. Когда один человек со-контролирует несколько крупных структур, которые заключают сделки друг с другом и конкурируют за одни и те же дефицитные входы, капитал, таланты, чипы и его собственные конечные часы, риск, что одно предприятие ведётся в интересах другого, не гипотетичен. Это постоянная скидка на базовый актив, и её следует закладывать в цену, а не отметать.

Второй, это сам послужной список, в той единственной области, которая здесь важнее всего. Аргумент в пользу опциона опирается на гений Безоса в постройке прежде невозможного. Этот гений реален в программном обеспечении и облаке. В физическом мире он более неоднозначен, и самое чистое свидетельство, по соседству.

8. Несколько слов о Blue Origin

Blue Origin, это космическая компания Безоса, основанная в 2000 году и два десятилетия финансировавшаяся в основном продажей акций Amazon, по его собственным словам, более $10 млрд личного капитала за эти годы [13]. Её ракета тяжёлого класса New Glenn может нести около 45 тонн на низкую околоземную орбиту, примерно вдвое больше Falcon 9 [14]. 28 мая 2026 года аппарат New Glenn взорвался во время огневого испытания на Мысе Канаверал, уничтожив ракету и серьёзно повредив единственную действующую стартовую площадку Blue Origin [13]. В июньском интервью, своих первых комментариях после неудачи, Безос назвал это «очень плохим днём для Blue Origin, очень тяжёлым для всей команды», сказал, что площадку отстраивают, отметил, что компании «повезло», потому что элементы с самым долгим сроком изготовления уцелели, и настаивал, что Blue Origin «снова полетит до конца этого года» [2]. Эту уверенность стоит сопоставить с администратором NASA Джаредом Айзекманом, который за несколько дней до того сказал CNBC, что восстановление площадки может занять серьёзное время [2]. Интервью вышло утром перед размещением SpaceX; на вопрос, будет ли он смотреть рекордный дебют своего соперника, Безос лишь сказал, что «будет смотреть вместе со всеми вами» [2].

Отступите на шаг, и сравнение с этим соперником беспощадно. У Blue Origin была фора, основана в 2000 году, на два года раньше, чем Илон Маск создал SpaceX, и более глубокие карманы, собственные карманы Безоса [13]. Четверть века спустя разрыв идёт в обратную сторону. SpaceX выполнила 165 орбитальных миссий в 2025 году и движется к размещению около $1,75 трлн; Blue Origin впервые достигла орбиты лишь в январе 2025 года, впервые посадила ускоритель New Glenn в ноябре того же года, впервые использовала его повторно в апреле 2026 года (выведя свою полезную нагрузку не на ту орбиту), а затем неделями позже потеряла единственную стартовую площадку при взрыве на огневом испытании, причём по сообщениям ремонт может занять более года, вопреки настоянию Безоса снова полететь в течение этого года [13][14][18]. Технология подлинная: двигатели BE-4, которые строит Blue Origin, питают также Vulcan от United Launch Alliance, а увеличенный New Glenn и лунный посадочный модуль Blue Moon стоят в планах [14]. Но темпа нет, и с потерей площадки аналитики теперь ожидают, что лунная программа NASA пока будет зависеть от SpaceX [13]. Компания частная и ничего не раскрывает, поэтому её стоимость, догадка; оценки на вторичном рынке и у аналитиков колебались от десятков миллиардов до $100 млрд [17], что даже на верхней границе, лишь крупица соперника, которого она собиралась обойти.

Есть прочтение всего этого, более доброе к Безосу, и именно оно важнее всего для Prometheus. Почти всю историю Blue Origin он не управлял ею изо дня в день. Он её финансировал, по его собственным словам продавая около миллиарда долларов акций Amazon в год, при совокупных тратах, оцениваемых теперь почти в $28 млрд, и он задавал видение, но он был генеральным директором Amazon до 2021 года, а компанией управляли наёмные генеральные директора, последним, Дэйв Лимп с конца 2023 года [19]. Когда Безос собеседовал Лимпа на эту должность, он, по сообщениям, спросил, является ли Blue Origin «хобби или бизнесом», что говорит вам: он знал, что ею управляли слишком похоже на первое [19]. Маск, напротив, был операционным руководителем в SpaceX с первого дня. Разрыв между двумя компаниями, во многом, это разрыв между владельцем на полставки и одержимым на полную ставку. Именно поэтому Prometheus отличается в той единственной переменной, что важнее всего: на этот раз Безос, оператор, со-генеральный директор, по его собственным словам «вошёл обеими ногами» [2]. Для опциона это работает в обе стороны. Это повышает вероятность, потому что режим провала отсутствующего спонсора, тот самый, которого он явно решил избежать. И это концентрирует риск, потому что его полное внимание теперь, дефицитный вход, а он только что сказал нам, что оно разделено натрое.

Всё это входит в оценку опциона по одной причине. Вход вероятности для Prometheus задаётся в значительной мере послужным списком Безоса как строителя сложных физико-инженерных компаний, и Blue Origin, это то, как этот список выглядит вблизи: реальная технология, огромные траты и, спустя двадцать пять лет, последователь, а не лидер. Область, которую выбрала Prometheus, физический мир, ровно та, где послужной список основателя говорит в пользу смирения, а не уверенности. Дисциплинированный покупатель снижает вероятность соответственно, не делая вид, будто это снижение, число.

9. Не находится ли сама премия в пузыре?

Есть вопрос, который поднимает опционная рамка и на который основатель ответил сам, с необычной откровенностью, и он заслуживает разбора, а не аплодисментов.

На вопрос в мае 2026 года, не пузырь ли строительство ИИ, Безос не стал этого отрицать. Он заявил, что это неважно. «Даже если это окажется пузырём», сказал он, «не стоит об этом беспокоиться, потому что пузырь движет инвестициями, и многие из этих инвестиций окажутся очень здоровыми» [9]. Инвесторы, продолжил он, «ещё не научились различать хорошие и плохие идеи, и это нормально, потому что хорошие идеи оплатят всех проигравших» [9]. Его аналогией был биотех-бум 1990-х: лихорадка, уничтожившая массу капитала и всё же оставившая после себя спасающие жизнь лекарства, которые пережили инвесторов, потерявших деньги на их финансировании [9].

Это, по сути, аргумент о выпуклости, сделанный на уровне всей системы. По портфелю опционов победители оплачивают проигравших, так что в совокупности это рационально, даже когда большинство ставок проваливаются. Как социальное наблюдение это правдоподобно; пузыри финансировали долговечную инфраструктуру от железных дорог 1840-х до оптоволокна 1990-х. Но заметьте, что это даёт говорящему и где оставляет слушателя. «Хорошие идеи оплатят проигравших», верно для системы и молчит о вашей собственной премии. Инвесторы, профинансировавшие биотех-проигравших, не получили лекарства; их получила публика. Выпуклость защищает диверсифицированный портфель опционов. Она ничего не даёт одному опциону, купленному по слишком высокой премии. Читателю стоит разделить два утверждения, которые Безос изящно слил воедино: что инвестиции в ИИ в совокупности социально продуктивны, что вероятно, и что этот опцион по этой премии обоснован, что ровно тот вопрос, который ставит его предприятие и на который не отвечает.

10. Размер приза и старейший трюк в оценке

Последний вход, это сам выигрыш, размер приза, и именно на него любой бычий тезис опирается сильнее всего.

Если верить им на слово, адресуемый рынок основателей, это физическая экономика как таковая. Баджадж без подсказки назвал цифру: Prometheus, это «одна небольшая компания, действующая в физической экономике, которая составляет 60% мирового ВВП. Это очень много, это $70 трлн» [2]. На фоне приза в семьдесят триллионов долларов $41 млрд можно представить не просто разумным, а малым, ровно поэтому к такой формулировке и тянутся, и здесь к ней тянутся сами основатели.

Именно здесь поднимается сократический флаг, потому что общий адресуемый рынок размером со всю экономику, это старейший трюк в учебнике оценки. Его применяли к интернету, где он был в целом верен, и к десяткам компаний, которые не захватили из него ничего, где он был фатальным. Размер рынка задаёт размер приза. Он ничего не говорит о том, какая фирма его захватит, какую долю, при какой марже и когда. Для опциона приз, это лишь верхнее плечо; его нужно умножить на вероятность, которую формулировка тихо приравнивает к единице. Ставка на «всю физическую инженерию» стоит очень многого, если Prometheus станет незаменимым слоем под ней, и очень мало, если она станет одним из нескольких инструментов, борющихся за кусок. Приз реален. Прыжок от реального приза к оправданной премии, это и есть весь вопрос, и этот прыжок число $41 млрд совершает молча, до того как появится хоть какой-то продукт, чтобы его проверить. К их чести, основатели сами так и сказали. На одном дыхании с цифрой в семьдесят триллионов долларов Безос настаивал: «нам нужно быть очень скромными в этом. Это очень рано. Это не решённое дело» [2]. Цена опциона должна удерживать оба утверждения сразу, размер приза и честность о шансах, ровно для этого и нужна премия.

11. Оценка опциона: вопросы, на которые стоит ответить

Итак, стоит ли Project Prometheus $41 млрд? Самый полезный ответ в том, что у вопроса, заданного так, ответа нет, потому что нельзя дать точечную оценку опциону и назвать эту оценку стоимостью. Что вы можете сделать, это то, что делает любой покупатель опциона: решить, оправдана ли премия асимметрией, исходя из входных данных, которые можете предоставить только вы.

Что выдерживает разбор, примерно следующее. Скептическое возражение право в том, что никакой фундаментальный анализ не поддерживает это число, и не право в выводе, будто число поэтому иррационально; на рубеже некоторые цены, это премии опционов, а не оценки, и верный инструмент, тот, что применяют к опционам, которым консенсус не пользуется. Премия велика и вздута толпой, а не прогрессом. Качество базового актива необычно высоко, потому что базовый актив, во многом, это Безос. Вход, который сильнее всего повышает вероятность выигрыша, это сообщаемый план владеть промышленными данными через владение компаниями, что по-настоящему ново и по-настоящему трудно. Входы, которые сильнее всего её понижают, это разделённое внимание и послужной список в физическом мире, сильный, но неровный. А приз, описанный как всё, это верхнее плечо опциона с вероятностью, тихо приравненной к единице.

Это издание не говорит вам, к чему прийти. Оно вручает вам инструменты. Прежде чем решить, чего стоит для вас место в этом раунде, оцените опцион честно, и вопросы таковы. Какую вероятность, по вашей собственной оценке, вы отводите тому, что физический ИИ окажется следующей великой областью, а не следующей великой экстраполяцией, которая не наступает? Какая часть премии, это тезис, а какая, просто Безос, и комфортно ли вам платить за человека, чьё внимание разделено по целой империи? Реальный базовый актив, это лаборатория или конгломерат, который лаборатория призвана питать, и оценили ли вы второе, а не первое? И когда приз описан как весь рукотворный мир, какую долю вы честно ожидаете, что эта фирма удержит, при какой марже и в каком году? Опцион всегда стоит лишь асимметрии между тем, что вы платите, и тем, что можете получить, взвешенной на вероятность, которую никто не может вам вручить. Предоставьте эти входы сами, и вопрос о том, безумны ли $41 млрд или просто ранни, начнёт отвечать себе сам, в ту сторону, в какую заведёт ваш собственный разбор.

Socrates on Investing, это редакционное издание. Это не инвестиционная рекомендация, не услуга и не предложение. Полный дисклеймер приведён в начале этой статьи.

Sources

- CNBC, "Bezos opens up about AI startup Prometheus after $12 billion raise: 'We're not being secretive,'" 11 June 2026. https://www.cnbc.com/2026/06/11/project-prometheus-bezos-bajaj-live-updates.html

- CNBC, "Transcript: Prometheus Co-Founders and Co-CEOs Jeff Bezos and Vik Bajaj Speak with CNBC's David Faber on 'Squawk on the Street,'" 11 June 2026. https://www.cnbc.com/2026/06/11/cnbc-exclusive-transcript-prometheus-co-founders-and-co-ceos-jeff-bezos-and-vik-bajaj-speak-with-cnbcs-david-faber-on-squawk-on-the-street-today.html

- The Next Web, "Bezos's Prometheus raises $12 billion at $41 billion valuation to build AI that engineers physical products," 11 June 2026. https://thenextweb.com/news/bezos-prometheus-ai-41-billion-valuation-12b-raise

- Bloomberg, "Bezos's Physical AI Lab Has Closed Round at $38 Billion Value," 23 April 2026. https://www.bloomberg.com/news/articles/2026-04-23/bezos-s-physical-ai-lab-has-closed-round-at-38-billion-value

- Tech Funding News, "After a $10B raise, Project Prometheus becomes one of the most valuable five-month-old startups ever funded," 24 April 2026. https://techfundingnews.com/project-prometheus-bezos-funding-38b-valuation-physics-ai/

- Cade Metz, "Jeff Bezos Creates A.I. Start-Up Where He Will Be Co-Chief Executive," The New York Times, 17 November 2025. https://www.nytimes.com/2025/11/17/technology/bezos-project-prometheus.html

- "Project Prometheus (company)," Wikipedia. https://en.wikipedia.org/wiki/Project_Prometheus_(company)

- George Hammond, Cristina Criddle and Rafe Rosner-Uddin, "Jeff Bezos's $30bn start-up seeks tens of billions to buy industrial companies disrupted by AI," Financial Times, 26 February 2026. https://www.ft.com/content/7b1bdc9d-c857-4ec9-91b4-fb4f6dd2e43b

- CNBC, "Bezos brushes off concerns of an AI bubble: 'You shouldn't worry about it,'" 20 May 2026. https://www.cnbc.com/2026/05/20/bezos-ai-bubble-concerns-amazon-prometheum-blue-origin.html

- Crypto Briefing, "Jeff Bezos floats potential partnership between his AI startup Prometheus and Amazon for data center optimization," June 2026. https://cryptobriefing.com/bezos-prometheus-amazon-data-center-partnership/

- GeekWire, "Jeff Bezos describes his $38B startup Prometheus for the first time: 'Nothing to do with robotics,'" 2026. https://www.geekwire.com/2026/jeff-bezos-describes-his-38b-startup-prometheus-for-the-first-time-nothing-to-do-with-robotics/

- Wired, "Jeff Bezos' New AI Venture Quietly Acquired an Agentic Computing Startup," 26 November 2025. https://www.wired.com/story/jeff-bezos-new-ai-company-acquired-agentic-computing-startup/

- Fortune, "After Blue Origin rocket explosion, NASA's entire moon exploration program depends on SpaceX for now," 30 May 2026. https://fortune.com/2026/05/30/blue-origin-new-glenn-explosion-nasa-artemis-moon-exploration-program-spacex-musk-ipo/

- "New Glenn," Wikipedia. https://en.wikipedia.org/wiki/New_Glenn

- Inc., "Jeff Bezos' Prometheus Just Raised $12 Billion to Create an 'Artificial General Engineer.' Here's What That Would Do." https://www.inc.com/chloe-aiello/jeff-bezos-prometheus-just-raised-12-billion-to-create-an-artificial-general-engineer-heres-what-that-would-do/91359870

- Figure AI, "Figure Exceeds $1B in Series C Funding at $39B Post-Money Valuation," September 2025; and TechCrunch, "Figure reaches $39B valuation in latest funding round," 16 September 2025. https://www.figure.ai/news/series-c

- Blue Origin Enterprises, private-company profile and secondary-market valuation estimates, PitchBook and Proactive Investors, 2024-2026. https://pitchbook.com/profiles/company/56325-79

- "New Glenn," Wikipedia; and Space.com, "Blue Origin reuses huge New Glenn rocket for 1st time, lands booster at sea, but deploys satellite into wrong orbit," 19 April 2026. https://www.space.com/space-exploration/launches-spacecraft/blue-origin-reuses-new-glenn-rocket-landing-success-1st-time-on-april-19-2026-video

- GeekWire, "Departing Amazon exec Dave Limp will take over from Blue Origin CEO Bob Smith," 25 September 2023 (including Bezos's 'hobby or a business' question); and The Motley Fool, "How Much Is Billionaire Jeff Bezos Spending on Blue Origin?", 21 September 2024. https://www.geekwire.com/2023/departing-amazon-exec-dave-limp-will-take-over-from-blue-origin-ceo-bob-smith/

- CNBC, "Meta's Reality Labs lost over $4 billion in first quarter," 29 April 2026; cumulative Reality Labs operating losses since 2020 now exceed $70 billion. https://www.cnbc.com/2026/04/29/metas-reality-labs-lost-over-4-billion-in-first-quarter.html

- TechCrunch, "Apple cancels its autonomous electric car project and is laying off some workers," 27 February 2024. https://techcrunch.com/2024/02/27/apple-cancels-electric-car-project-titan/

- "Google Glass," Wikipedia; and CNBC, "Google discontinues Google Glass Enterprise, end to early AR project," 15 March 2023. https://www.cnbc.com/2023/03/15/google-discontinues-google-glass-enterprise-end-to-early-ar-project.html

- On the humanoid-robotics landscape (Tesla Optimus, Agility Digit, Boston Dynamics Atlas, Unitree, and European entrants including Hexagon and Humanoid): EVST, "Top 8 Humanoid Robot Companies to Watch in 2026," and Standard Bots, "Top 12 humanoid robotics companies to watch in 2026," 2026. https://www.evsint.com/top-8-humanoid-robot-companies-2026/