1. Pourquoi l'instrument habituel ne renvoie rien

Commençons par ce qui ne fait pas débat. Project Prometheus a été fondée en novembre 2025 par Jeff Bezos et Vik Bajaj, qui la dirigent ensemble en tant que co-directeurs généraux [6][7]. Elle a démarré avec 6,2 milliards de dollars de financement initial en novembre 2025 [6]. Son tour suivant, celui que la presse appelle le Series B, a été rapporté en avril 2026 à une valorisation de 38 milliards de dollars avec environ 10 milliards levés, puis a grossi à mesure que la demande pour y entrer augmentait : il s'est clôturé en juin 2026 à 41 milliards de dollars, la levée étant portée à 12 milliards, soit une revalorisation de près de huit pour cent par rapport au chiffre d'avril [3][4]. Les 38 milliards et les 41 milliards ne sont pas deux tours mais un seul, rapporté d'abord en cours de route puis à sa clôture finale. En comptant le tour de fondation, plus de 18 milliards de dollars ont désormais été engagés au total [3]. Les investisseurs ne sont pas crédules : JPMorgan, Goldman Sachs, BlackRock, DST Global et Arch Venture, aux côtés de Bezos lui-même [3].

Nous parlons désormais d'une entreprise qui vient de lever plus de 18 milliards de dollars. L'efficacité avec laquelle elle déploiera ce capital, et vers quoi, déterminera autant que tout le reste si l'option prend de la valeur au fil du temps ou expire discrètement sans rien valoir. Une précision d'emblée, cependant, car les chiffres bougent vite et se brouillent facilement : les 18 milliards de dollars représentent le cumul des fonds levés sur l'ensemble des tours, pas la valorisation. La valorisation, à la clôture de juin, est de 41 milliards de dollars [3].

Mettez maintenant ce prix en regard de ce que l'entreprise a montré au monde. Il n'y a aucun produit qu'un client puisse acheter. Il n'y a aucun chiffre d'affaires, car il n'y a encore rien à vendre. Il n'y a aucun document d'enregistrement, aucun compte audité, aucune prévision divulguée. Les fondateurs ont, selon la propre expression de Bezos, « pas été secrets », et n'ont pourtant décrit le travail que dans ses grandes lignes ; ils disent s'être exprimés maintenant surtout parce que l'histoire fuitait et que, avec autant d'argent levé, « si vous laissez cela être un vide complet, ils le rempliront de bêtises » [1][2]. Bezos affirme bien des progrès internes, des tests de référence où certaines simulations physiques tournent « bien plus vite qu'avec les techniques traditionnelles », tout en refusant de les détailler et en notant que l'entreprise n'est sur ce travail que depuis fin 2024 [2]. C'est un signal, pas un produit. Il n'y a toujours rien à vendre.

C'est là que s'arrête la plupart des commentaires, ayant atteint le verdict évident : un prix de 41 milliards de dollars sur une entreprise sans fondamentaux mesurables est absurde, un pur artefact de capitaux bon marché et d'un nom célèbre. Ce verdict repose sur une hypothèse si familière qu'elle est rarement énoncée : qu'un prix doit être une estimation actualisée des flux de trésorerie futurs, de sorte qu'un prix fixé avant l'existence de tout flux de trésorerie ne peut pas être un vrai prix. Pour une entreprise en activité, cette hypothèse est solide. Pour Prometheus, c'est une erreur de catégorie. On pointe l'instrument vers le mauvais type d'objet.

Car une option non plus n'a de flux de trésorerie. Une option d'achat sur une action ne rapporte rien en chemin ; elle confère le droit, et non l'obligation, d'acheter quelque chose plus tard à un prix fixé, dans l'espoir que ce quelque chose vaille alors bien davantage. Nous valorisons des options à longueur de journée, sans aucun dividende à actualiser, à l'aide d'un ensemble d'instruments complètement différent. Prometheus, à ce stade, est bien plus proche de cet objet que d'une entreprise. Les acheteurs ne paient pas 41 milliards de dollars pour un flux de bénéfices. Ils paient une prime pour le droit de posséder une part d'une entreprise qui n'existe pas encore, sur la chance qu'elle devienne énorme. Vu ainsi, la question n'est plus « où sont les fondamentaux » mais « la prime est-elle juste pour l'option ».

La plupart des options expirent sans rien valoir. Quelques-unes paient pour tout le reste. La discipline n'est pas de prétendre que l'on peut valoriser l'entreprise. C'est d'admettre que l'on valorise une option, puis de la valoriser honnêtement.

2. Comment on valorise réellement une option

Laissez de côté les formules. L'intuition derrière la valorisation d'option est quelque chose que tout investisseur sérieux porte déjà en lui, et elle repose sur quatre questions.

La première est la prime : ce que vous payez pour détenir le droit. Le tour de juin valorise l'ensemble de l'entreprise à 41 milliards de dollars post-money, un chiffre qui inclut déjà les 12 milliards tout juste levés, ce qui place la valeur pre-money à environ 29 milliards. Ces 41 milliards de dollars sont le prix affiché de l'option ; un investisseur en paie sa part, et cette part est le maximum qu'il puisse perdre. C'est la première caractéristique, et la plus sous-estimée, d'une option : la perte est bornée par ce que vous avez payé, alors que le gain ne l'est pas.

La deuxième est le gain : l'ampleur du prix si le pari réussit. Pour Prometheus, le gain implicite est la captation de l'« IA physique », l'application de l'intelligence machine à l'ingénierie et à la fabrication, un domaine que ses fondateurs décrivent comme étant, en pratique, tout le monde fabriqué. Un gain important peut justifier une prime importante même à faible probabilité, ce qui est toute la logique de l'investissement en capital-risque et tout son danger.

La troisième est la probabilité : la vraisemblance que le gain se concrétise. C'est là que vit l'essentiel du désaccord, car personne ne peut la calculer. Elle dépend de la justesse de la thèse, de la capacité de cette équipe à exécuter, et de la solidité du plan structurel. Le travail du reste de cet article est d'assembler les éléments qui font monter ou descendre cette probabilité, non de prétendre à un chiffre.

La quatrième est la convexité, la propriété qui rend les options dignes d'être détenues. Vous payez une unité de prime ; vous perdez au plus cette unité ; vous gagnez dix ou cent si cela fonctionne. Un portefeuille de tels paris peut être rationnel même quand la plupart échouent, pourvu que le rare gagnant soit assez grand pour porter les perdants. C'est aussi, précisément, l'argument que fait un acheteur de Prometheus, qu'il le dise ou non.

Deux éléments supplémentaires colorent tout cela. Le temps est un atout pour une option : plus la marge de manœuvre avant que le pari ne doive être réglé est longue, plus la thèse a de chances de se réaliser, et l'accès de Bezos aux capitaux achète une marge de manœuvre exceptionnellement longue. Et la qualité du sous-jacent compte plus que tout le reste : une option ne vaut que ce que vaut la chose sur laquelle elle porte. Une option d'achat sur une entreprise sérieuse dans un marché réel mérite d'être détenue ; une option d'achat sur un fantasme ne vaut rien, quelle que soit la prime.

Ainsi, la question « vaut-elle 41 milliards de dollars » se décompose en quelque chose à quoi l'on peut répondre par parties. La prime est-elle raisonnable au regard de l'asymétrie proposée ? Quelle est la qualité du sous-jacent, et qui le contrôle ? Qu'est-ce qui élève la probabilité du gain, et qu'est-ce qui l'abaisse ? Et le gain est-il aussi grand que le prix le laisse entendre ? Prenons-les tour à tour.

3. Le sous-jacent : une thèse appelée l'IA physique

L'option est une créance sur une thèse ; c'est donc par la thèse qu'il faut commencer.

Bezos la formule à peu près aussi largement qu'une thèse peut l'être. Invité à expliquer l'entreprise, il a dépassé le produit pour énoncer une affirmation sur l'histoire : ce qui crée « la richesse des nations » et « la richesse des civilisations », c'est l'invention, la charrue, la machine à vapeur, la cellule solaire, chacune ayant enrichi tout le monde, et l'objectif de Prometheus est d'« accélérer cette boucle de l'invention » [2]. Le rêve d'« un ingénieur général artificiel », a-t-il dit, est un rêve « auquel les gens pensent depuis des décennies » et qui n'a jamais été possible, jusqu'à, selon lui, aujourd'hui [2].

Prometheus qualifie son objectif d'« ingénieur général artificiel » [1][15]. Le pari qui sous-tend cette formule est ce que l'entreprise appelle l'« IA physique ». Les modèles qui ont absorbé l'essentiel du capital mondial apprennent à partir de textes et d'images, des rejets numériques de l'écriture humaine. Le pari de Prometheus est que la frontière la plus précieuse est le monde physique, et qu'une IA capable de comprendre les lois de la physique, et non simplement les motifs de la prose, pourrait comprimer le cycle long et coûteux qui va de la conception à la fabrication d'objets réels [3][5]. L'illustration que Bezos a donnée à CNBC est celle d'un réacteur d'avion : une chose qui aujourd'hui exige peut-être un millier d'ingénieurs et plus d'une décennie pour passer du concept à la production, et qu'il imagine ramener à cinq ans, ou deux, ou un, puis étendre cette compression à tous les domaines de l'ingénierie lourde [1]. Il en a aussi proposé une version plus tranchante. L'entreprise néerlandaise ASML fabrique les machines de lithographie en ultraviolet extrême qui impriment les puces les plus avancées du monde ; la question de Bezos est de savoir ce qui se passe si ASML pouvait utiliser les outils de Prometheus pour concevoir ses prochaines machines plus vite, de sorte que l'accélération se cumule en remontant la chaîne qui fabrique les outils qui fabriquent tout le reste [2]. Il dit s'attendre à ce que les outils accélèrent les flux de travail d'ingénierie « 10 fois, voire davantage » [1]. Les cibles nommées sont l'informatique, l'aérospatiale, l'automobile, la fabrication avancée et la découverte de médicaments [3]. Un raccourci utile, employé par plusieurs observateurs, est que l'entreprise cherche à bâtir « la CAO du futur » [15]. Une précision, largement mal rapportée, compte : Bezos a été explicite, ce n'est ni une entreprise de robotique ni un constructeur de « modèles du monde », et la spéculation selon laquelle elle faisait l'un ou l'autre est tout simplement fausse [2][11]. Le produit, tel qu'il est conçu, est un logiciel pour inventer, non des machines qui se déplacent.

Les machines de lithographie en ultraviolet extrême d'ASML comptent parmi les objets les plus complexes jamais construits par l'homme, et se vendent à des prix de plusieurs centaines de millions de dollars. Et si la technologie de Project Prometheus, encore à développer, pouvait un jour contribuer à réduire à la fois le coût et le temps de création des technologies de pointe du monde physique de demain ?

Cette distinction mérite qu'on la retienne, car la comparaison évidente conduit à une erreur de catégorie. L'analogue visible le plus proche d'une valorisation énorme reposant sur des revenus quasi nuls est Figure AI, l'entreprise de robots humanoïdes, qui a levé plus d'un milliard de dollars en septembre 2025 sur une valorisation post-money de 39 milliards, à portée de main de là où se situe Prometheus aujourd'hui [16]. Figure aussi a des revenus négligeables. Mais Figure a passé des années à montrer son travail : des générations successives d'humanoïdes présentées en vidéo, et des premiers déploiements sur la chaîne chez BMW et dans la logistique, de sorte qu'un observateur a au moins quelque chose de physique à peser [16]. Prometheus n'a rien montré de tel, ce qui rend son prix presque identique d'autant plus frappant. Mais la comparaison induit en erreur, et sur l'insistance de Bezos lui-même : Prometheus n'est pas une entreprise de robotique. Il l'a dit sans détour, pour arrêter la spéculation. Figure parie sur un corps ; Prometheus vend le logiciel qui conçoit le corps, ainsi que les ponts et les moteurs. Presque le même prix, et pas la même catégorie de chose.

Il y a un revers, et il joue dans l'autre sens sur la valorisation. Le domaine des humanoïdes où Figure rivalise est encombré, et l'est de plus en plus. Tesla construit Optimus, avec plus d'un millier d'unités déjà à l'œuvre dans ses propres usines ; le Digit d'Agility est déployé dans les entrepôts d'Amazon et de GXO ; Boston Dynamics, désormais détenu par Hyundai, dispose de son Atlas tout électrique ; le chinois Unitree commercialise un humanoïde performant pour environ 16 000 dollars ; et des entrants européens comme Hexagon et une start-up londonienne nommée Humanoid ont rejoint la course [23]. Un domaine encombré divise le prix, aussi grand soit-il. Prometheus, à l'inverse, n'a nommé aucun rival direct de la même ambition : une intelligence artificielle qui conçoit le monde physique, plutôt qu'un corps qui s'y déplace. Que ce soit parce que l'idée est véritablement singulière, ou parce que personne d'autre ne croit encore qu'elle puisse être réalisée, voilà la question ouverte, et un acheteur devrait en peser les deux moitiés. La rareté de la concurrence peut signifier une part plus grande du prix. Elle peut aussi signifier que le prix est un mirage qu'une seule entreprise aperçoit.

Pour l'option, la thèse fixe la forme du gain. Elle est vaste, cohérente et non prouvée. Elle repose sur l'affirmation que les méthodes qui ont fonctionné pour le langage peuvent être adaptées à la physique, une affirmation plausible, que des gens sérieux contestent, et qu'aucune preuve ne peut encore trancher. C'est exactement le profil du sous-jacent d'une option : une possibilité réelle, non une certitude, avec une large distribution de résultats. La prime est payée pour la queue droite de cette distribution.

4. La qualité du sous-jacent : l'homme est le prix d'exercice

Jeff Bezos devant une fusée Blue Origin, son entreprise spatiale.

Le facteur le plus important de cette option particulière n'est pas la thèse. C'est la personne, et l'honnêteté exige de le dire clairement plutôt que de l'enfouir.

Jeff Bezos a fait d'Amazon, libraire de garage, l'une des entreprises les plus valorisées de la planète, et a fait naître au passage deux industries véritablement nouvelles : la logistique moderne du commerce en ligne et, à travers Amazon Web Services, la couche cloud sur laquelle repose une grande partie de l'essor actuel de l'IA. Prometheus est son premier rôle opérationnel dans une entreprise technologique depuis qu'il a quitté la direction générale d'Amazon en 2021 [3]. Il a dit avoir commencé comme investisseur fondateur fin 2024, s'être suffisamment convaincu pour ne « pas pouvoir rester sur la touche », et y consacrer désormais l'essentiel de son temps [3][9]. Son cofondateur n'est pas une simple figure de proue : Vik Bajaj est un chimiste et physicien qui a contribué à bâtir Google X, cofondé Verily, la branche sciences de la vie d'Alphabet, et dirigé l'incubateur Foresite Labs [3][6][7]. L'équipe qui les entoure, environ 150 personnes, a été constituée en recrutant des chercheurs venus de Meta, d'OpenAI et de DeepMind, et en novembre 2025 l'entreprise a discrètement absorbé une start-up d'IA agentique nommée General Agents [3][7][12].

Il vaut la peine de s'arrêter sur le schéma, car le schéma est une grande part de ce que l'on valorise. Bezos l'a déjà fait, plus d'une fois. Il a lancé Amazon en 1994 en vendant des livres par la poste, en a fait le magasin qui vend tout, puis, par un geste que presque personne en dehors de l'entreprise n'avait vu venir, a bâti Amazon Web Services et, de fait, inventé le cloud public, la couche d'informatique louée qui sous-tend aujourd'hui une grande partie d'internet et l'essentiel de l'essor actuel de l'IA, et qui est devenue le moteur de profit d'Amazon. En 2000, il a fondé Blue Origin pour tenter de faire pour l'accès à l'espace ce qu'Amazon avait fait pour le commerce de détail [13]. Aujourd'hui, au début de la soixantaine, il a repris un siège opérationnel, pour faire pour l'ingénierie ce qu'AWS a fait pour l'informatique. Le fil conducteur est constant : entrer dans un domaine d'infrastructure lourde, à forte intensité de capital et à horizon lointain, passer des années et des fortunes à bâtir la couche sous une industrie, et attendre. Ce tempérament est rare, et une grande partie des 41 milliards de dollars est un pari qu'il se transpose dans un nouveau domaine.

Le bilan qu'il a produit n'est pourtant pas uniforme, et une valorisation honnête le scinde plutôt que d'en faire la moyenne. Dans le logiciel, le commerce de détail et le cloud, il est quasiment sans égal. Dans le monde physique des fusées et des moteurs, qui est précisément le monde que Prometheus a choisi, le même tempérament a produit quelque chose de bien plus dégrisant. Cette asymétrie est la réserve la plus importante au pari sur l'homme : le domaine où son génie est prouvé n'est pas le domaine dans lequel sa nouvelle entreprise s'est engagée.

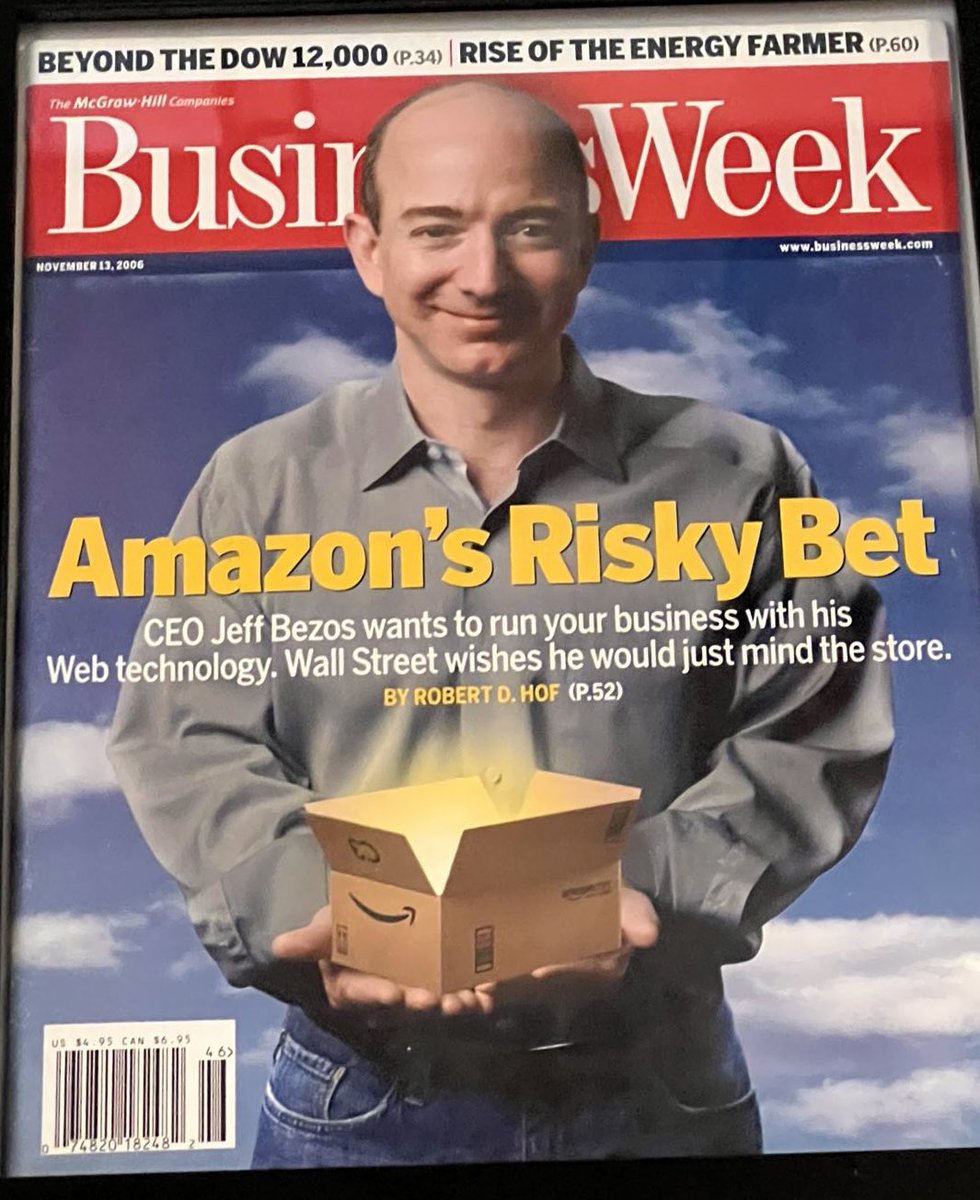

BusinessWeek se faisait l'écho du scepticisme de nombreux observateurs lorsqu'Amazon a opéré son virage pour développer son activité cloud AWS.

En termes d'option, le fondateur est la qualité du sous-jacent, et il relève le paramètre de probabilité plus que tout autre facteur isolé. Parier sur les gens est une forme d'investissement légitime et ancienne, et peu de palmarès dans l'économie moderne la soutiennent mieux. Mais il faut l'appeler par son nom. Une grande part de la prime de 41 milliards de dollars n'est pas une créance sur une entreprise. C'est une créance sur le jugement de Bezos, sur sa capacité à recruter et sur son accès à un capital que presque aucun fondateur ne peut égaler. La thèse haussière honnête n'est pas « les fondamentaux justifient le prix ». Il n'y a pas de fondamentaux. Elle est : « j'achète une option à longue échéance sur Bezos et Bajaj bâtissant quelque chose d'immense dans un domaine qui compte, et 41 milliards de dollars sont la prime pour le droit de la détenir ».

Et ici le cadre de l'option lance son avertissement le plus dur, visant droit cette thèse haussière. Un nom célèbre fort d'un palmarès de succès dans une arène, un capital quasi illimité et une conviction visible et totale ne garantissent pas que le nouveau pari paie. Le passé récent est jonché d'options coûteuses détenues précisément par de telles personnes et arrivées à échéance presque sans valeur. Mark Zuckerberg a rebaptisé son entreprise Meta en 2021 pour la miser sur le métavers, et Reality Labs a depuis accumulé plus de 70 milliards de dollars de pertes d'exploitation cumulées pour un monde virtuel que le public n'a jamais adopté, alors même que Meta a discrètement réorienté son attention vers l'IA [20]. Apple, l'entreprise la plus valorisée de la planète, aux ressources de fait illimitées, a passé une décennie et, selon diverses sources, de l'ordre d'un milliard de dollars par an sur une voiture électrique, le projet Titan, et l'a annulée en février 2024 sans rien avoir jamais livré [21]. Google, doté du banc de recherche le plus profond du secteur, a lancé Glass en 2013 en grande pompe, avec notamment une démonstration de saut en parachute menée par le cofondateur Sergey Brin, a retiré la version grand public en 2015 sur fond de levée de boucliers sur la vie privée, et a discrètement mis fin au projet pour de bon en 2023 [22]. Rien de tout cela ne dit que Prometheus échouera. Cela dit que les paramètres sur lesquels la thèse haussière s'appuie le plus, le nom, l'argent, l'engagement, relèvent la probabilité du gain ; ils ne la fixent pas à un. Le cimetière des options est plein de primes payées par les meilleurs.

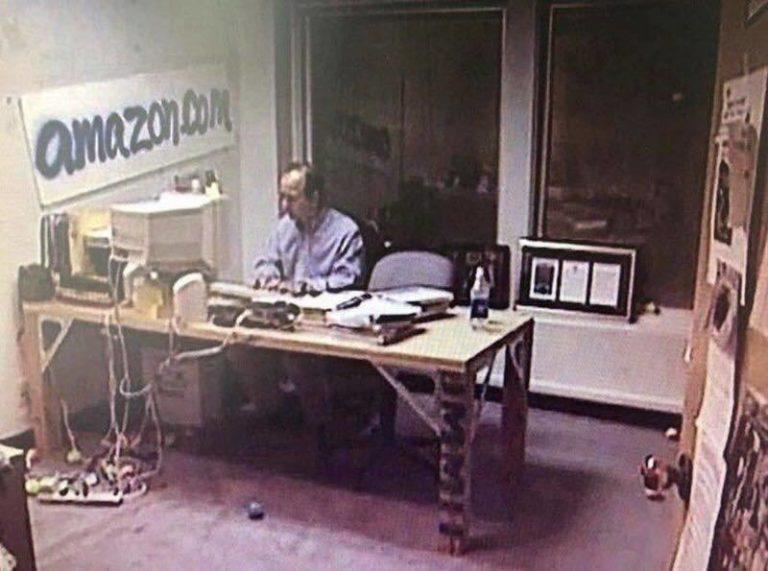

Jeff Bezos a bâti Amazon à partir de débuts modestes, sur une vision de l'avenir que presque personne d'autre ne partageait. Cette photo le montre dans son bureau d'Amazon aux premiers jours de l'entreprise. Répétera-t-il ce succès avec Project Prometheus ?

5. La prime, et la vitesse à laquelle elle a bougé

La vitesse à laquelle la prime a augmenté est elle-même un élément de preuve, et elle mérite de tenir sur une seule page.

D'un démarrage à l'arrêt à l'une des entreprises en phase initiale les plus valorisées au monde en sept mois environ, sans rien avoir livré dans l'intervalle [5]. La tentation est de lire la courbe comme une pure folie, et la section neuf rend justice à cette lecture. Mais lue avec précision, la courbe dit quelque chose de plus étroit. Les 38 milliards de dollars d'avril sont devenus les 41 milliards de juin non par une quelconque étape opérationnelle, car il n'y en a eu aucune, mais parce que plus de capital voulait entrer dans le tour qu'il n'y avait d'actions à vendre, et le prix a été relevé pour équilibrer la demande [3]. C'est un fait de rareté et d'appétit, le même mécanisme que cette publication a examiné dans l'introduction en Bourse de SpaceX, où la demande représentait plusieurs fois les titres offerts. Une prime gonflée par la cohue renseigne sur la file d'attente à la porte. Ce n'est pas une mesure de la juste valeur de l'option, et les deux se confondent aisément précisément parce qu'elles arrivent affublées du même nombre.

6. Ce qui relève l'option : posséder les données

Ici, le récit passe du familier au véritablement inhabituel, et c'est, plus que le prix affiché, le paramètre qu'un lecteur sérieux devrait peser le plus lourdement, car il s'attaque au plus grand risque isolé qui pèse sur le gain.

Tout récit de l'IA physique se heurte au même mur : les données. Les modèles de langage avaient l'internet ouvert, les milliers de milliards de mots de Common Crawl et le code public de GitHub. Il n'existe aucun corpus équivalent décrivant comment on forge une turbine, comment on règle une usine chimique ou comment on améliore le rendement d'une puce sur une vraie ligne de production [5]. Ce savoir existe, mais il reste enfermé dans les entreprises en activité sous forme de données de procédé propriétaires que personne ne publie. Si la contrainte déterminante de toute la thèse est la donnée d'entraînement, et que la donnée vit à l'intérieur des entreprises industrielles, alors la probabilité du gain tient à une seule question : comment un laboratoire de logiciels met-il la main dessus.

Bezos a fait lui-même cette remarque, et en a fait le cœur de l'avantage de l'entreprise. Contrairement aux modèles de langage entraînés sur « ce gigantesque corpus du savoir de l'humanité qui préexistait déjà sur internet », Prometheus doit « créer nos jeux de données et accéder à des jeux de données très difficiles d'accès », de sorte que « même les données d'entraînement sont complètement différentes » [2]. Interrogé directement sur le fait que cela lui confère une barrière, il a répondu que c'est « très différencié, parce qu'il faut avoir accès à ce type de données pour pouvoir construire un modèle comme celui-ci » [2]. Tout le pari, dans son propre récit, repose sur l'accès à des données que personne d'autre ne peut atteindre.

La réponse prêtée à Prometheus est assez audacieuse pour redéfinir l'entreprise. Aux côtés du laboratoire, Bezos et Bajaj chercheraient des dizaines de milliards de dollars, selon certains comptes rendus jusqu'à 100 milliards, pour une société holding distincte dont le but est d'acheter les entreprises industrielles que la technologie est censée bousculer [7][8]. Le Financial Times, qui a révélé l'affaire en février 2026, a décrit une structure qui acquerrait et exploiterait des entreprises du monde réel et réinjecterait leurs données opérationnelles et leurs actifs physiques dans les modèles [8]. La forme est celle de Berkshire Hathaway, un portefeuille d'entreprises industrielles en activité, auquel on greffe une boucle de rétroaction d'intelligence artificielle explicite : posséder l'entreprise, posséder ses données, entraîner le modèle, améliorer l'entreprise, recommencer.

Un article du Wall Street Journal selon lequel Bezos lève jusqu'à 100 milliards de dollars pour un fonds destiné à acquérir les entreprises industrielles que sa technologie est censée bousculer.

Dans l'entretien de juin, Bezos a confirmé les grandes lignes pour la première fois, et s'est ostensiblement refusé à les préciser. L'entreprise « pourrait acheter des parties d'entreprises » susceptibles de bénéficier de la technologie et « les aider ensuite à améliorer leurs procédés », a-t-il dit, avant d'ajouter que le plan est « encore en cours » et qu'il est « prématuré d'en parler » [2]. Lorsque Faber lui a soumis la formulation évidente, un portefeuille d'entreprises à la manière du capital-investissement sur lesquelles la technologie est déployée pour en rehausser la valeur, Bezos a objecté : « je ne suis pas sûr que je le formulerais ainsi » [2]. La structure est donc assez réelle pour être confirmée et assez incertaine pour rester délibérément vague, ce qui est en soi une information : la partie du plan qui justifierait le mieux le prix est celle que les fondateurs sont le moins prêts à décrire.

Pour l'option, c'est le paramètre qui relève le plus la probabilité du gain, car il s'attaque directement à la faiblesse centrale de la thèse. Il vous dit aussi que les acheteurs ne se comportent pas comme des sots. Ils ne paient pas 41 milliards de dollars pour une start-up de logiciels de conception. Ils achètent une position précoce dans quelque chose qui, si ça fonctionne, ressemble davantage à un nouveau type de holding industrielle qu'à un nouveau type d'outil de CAO. La prime paraît moins déraisonnable une fois que l'on voit l'ambition à laquelle elle est attachée, ce qui ne revient nullement à dire que l'ambition sera réalisée. Une option dont le plan de réussite exige de lever et de déployer cent milliards de dollars de plus est une option puissante et fragile dans le même souffle. Et le laboratoire est avide de capital avant même que la holding ne soit bâtie : Bezos dit que le calcul et la création de ces jeux de données sur mesure absorbent « une grande part » de l'argent levé, que l'entreprise dispose déjà de « beaucoup de calcul » et « en aura en fait besoin de davantage », et que c'est, selon ses propres mots, « une start-up à forte intensité de capital. Cela ne fait aucun doute » [2]. Le temps, l'ami du détenteur d'option, s'achète ici à un prix élevé et récurrent.

7. Ce qui pèse sur elle : une attention divisée et un bilan inégal

Une valorisation d'option honnête pèse les paramètres qui abaissent la probabilité avec autant de soin que ceux qui la relèvent, et il y en a deux qui méritent d'être nommés.

Le premier est l'attention divisée. Bezos reste président exécutif d'Amazon, une entreprise dotée de son propre vaste effort en IA et d'une participation de plusieurs milliards de dollars dans Anthropic. Il a évoqué, dans le même souffle, des avenirs opposés pour la relation entre sa nouvelle aventure et l'ancienne : que les hyperscalers, dont Amazon, pourraient utiliser les outils de Prometheus pour optimiser leurs centres de données, et que Prometheus pourrait devenir un client d'Amazon Web Services pour son propre calcul [10]. Client, fournisseur ou concurrent : aujourd'hui ce pourrait être l'un des trois, avec le même homme des deux côtés de la table. Ses intérêts en IA incluent désormais aussi l'entreprise de robotique Physical Intelligence et Generalist AI, soutenue par Nvidia, et il continue de financer Blue Origin [3]. Il est franc sur ce partage. « Prometheus occupe l'essentiel de mon temps », a-t-il dit à CNBC, « je consacre aussi beaucoup de temps à Blue. Je consacre beaucoup de temps à l'IA chez Amazon » [2]. Le fil commun qu'il nomme est l'IA ; le fil rare est que l'attention d'un seul homme est le paramètre rare sous trois grands paris à la fois. Lorsqu'une personne cocontrôle plusieurs grandes entités qui transigent entre elles et se disputent les mêmes paramètres rares, le capital, le talent, les puces et ses propres heures finies, le risque qu'une aventure soit menée au service d'une autre n'est pas hypothétique. C'est une décote permanente sur le sous-jacent, et elle devrait être tarifée plutôt qu'écartée.

Le second est le bilan lui-même, dans le seul domaine qui compte le plus ici. Les arguments en faveur de l'option s'appuient sur le génie de Bezos pour bâtir ce qui était jusque-là impossible. Ce génie est réel dans le logiciel et le cloud. Dans le monde physique, il est plus contrasté, et la preuve la plus nette se trouve juste à côté.

8. Une note sur Blue Origin

Blue Origin est l'entreprise spatiale de Bezos, fondée en 2000 et financée pendant deux décennies en grande partie par la vente d'actions Amazon, selon ses propres dires plus de 10 milliards de dollars de capital personnel au fil des ans [13]. Sa fusée lourde, New Glenn, peut emporter environ 45 tonnes en orbite terrestre basse, soit à peu près le double d'un Falcon 9 [14]. Le 28 mai 2026, un engin New Glenn a explosé lors d'un essai de mise à feu statique à Cap Canaveral, détruisant la fusée et endommageant gravement le seul pas de tir opérationnel de Blue Origin [13]. Dans l'entretien de juin, ses premiers propos depuis l'échec, Bezos a parlé d'« une très mauvaise journée pour Blue Origin, très dure pour toute l'équipe », a dit que le site était en cours de reconstruction, a noté que l'entreprise « a eu de la chance » car les éléments aux délais d'approvisionnement les plus longs ont survécu intacts, et a insisté sur le fait que Blue Origin « revolera avant la fin de cette année » [2]. Cette assurance mérite d'être mise en regard de l'administrateur de la NASA, Jared Isaacman, qui avait déclaré à CNBC quelques jours plus tôt que la remise en état du pas de tir pourrait prendre un temps considérable [2]. L'entretien a été diffusé le matin précédant l'introduction en Bourse de SpaceX ; interrogé sur le fait de savoir s'il regarderait les débuts historiques de son rival, Bezos a seulement répondu qu'il « regarderai[t] comme vous tous » [2].

Prenez du recul, et la comparaison avec ce rival est impitoyable. Blue Origin avait l'avance, fondée en 2000, deux ans avant qu'Elon Musk ne lance SpaceX, et les poches plus profondes, celles de Bezos [13]. Un quart de siècle plus tard, l'écart joue en sens inverse. SpaceX a réalisé 165 missions orbitales en 2025 et se dirige vers une introduction en Bourse proche de 1 750 milliards de dollars ; Blue Origin n'a atteint l'orbite pour la première fois qu'en janvier 2025, a posé un propulseur New Glenn pour la première fois en novembre de la même année, en a réutilisé un pour la première fois en avril 2026 (en plaçant sa charge utile sur la mauvaise orbite), puis a perdu son unique pas de tir quelques semaines plus tard dans l'explosion lors de la mise à feu statique, des comptes rendus suggérant que les réparations pourraient prendre plus d'un an, à l'encontre de l'insistance de Bezos à revoler dans l'année [13][14][18]. La technologie est réelle : les moteurs BE-4 que Blue Origin fabrique propulsent aussi le Vulcan d'United Launch Alliance, et un New Glenn agrandi ainsi que l'atterrisseur lunaire Blue Moon sont au programme [14]. Mais la cadence n'est pas là, et le pas de tir détruit, les analystes s'attendent désormais à ce que le programme lunaire de la NASA dépende de SpaceX pour le moment [13]. L'entreprise est privée et ne divulgue rien, de sorte que sa valeur relève de la conjecture ; les estimations du marché secondaire et des analystes vont de dizaines de milliards jusqu'à 100 milliards de dollars [17], ce qui, même au sommet, ne représente qu'une fraction du rival qu'elle s'était fixé de battre.

Il existe une lecture de tout cela plus clémente pour Bezos, et c'est celle qui compte le plus pour Prometheus. Pendant presque toute l'histoire de Blue Origin, il ne l'a pas dirigée au quotidien. Il l'a financée, selon ses propres dires en vendant environ un milliard de dollars d'actions Amazon par an, avec des dépenses cumulées aujourd'hui estimées à environ 28 milliards de dollars, et il en a fixé la vision, mais il a été directeur général d'Amazon jusqu'en 2021, et l'entreprise était dirigée par des directeurs généraux recrutés, le plus récent étant Dave Limp à partir de fin 2023 [19]. Lorsque Bezos a reçu Limp en entretien pour le poste, la question qu'il aurait posée était de savoir si Blue Origin était « un passe-temps ou une entreprise », ce qui vous dit qu'il savait qu'elle avait été menée trop comme le premier [19]. Musk, à l'inverse, a été un opérateur impliqué chez SpaceX dès le premier jour. L'écart entre les deux entreprises est, en grande partie, l'écart entre un propriétaire à temps partiel et un obsessionnel à temps plein. C'est précisément pourquoi Prometheus diffère sur la variable qui compte le plus : cette fois Bezos est l'opérateur, co-directeur général, selon ses propres mots « engagé à fond » [2]. Pour l'option, cela joue dans les deux sens. Cela relève la probabilité, car le mode d'échec du financeur absent est celui qu'il a visiblement choisi d'éviter. Et cela concentre le risque, car sa pleine attention est désormais le paramètre rare, et il vient de nous dire qu'elle est divisée en trois.

Tout cela a sa place dans une valorisation d'option pour une raison. Le paramètre de probabilité de Prometheus est fixé en grande partie par le bilan de Bezos comme bâtisseur d'entreprises d'ingénierie physique difficile, et Blue Origin est ce à quoi ce bilan ressemble de près : une technologie réelle, des dépenses énormes et, après vingt-cinq ans, un suiveur plutôt qu'un leader. Le domaine que Prometheus a choisi, le monde physique, est précisément celui où le bilan du fondateur plaide pour l'humilité plutôt que pour la certitude. Un acheteur discipline abaisse la probabilité en conséquence, sans prétendre que cet abaissement soit un nombre.

9. La prime elle-même est-elle dans une bulle ?

Il y a une question que soulève le cadre de l'option, à laquelle le fondateur a répondu lui-même, avec une franchise inhabituelle, et qui mérite l'examen plutôt que les applaudissements.

Interrogé en mai 2026 sur le fait de savoir si l'expansion de l'IA est une bulle, Bezos ne l'a pas nié. Il a soutenu que cela n'a pas d'importance. « Même si cela se révèle être une bulle », a-t-il dit, « vous ne devriez pas vous en inquiéter, car la bulle stimule l'investissement, et une grande partie de cet investissement se révélera très saine » [9]. Les investisseurs, a-t-il poursuivi, « n'ont pas encore appris à distinguer les bonnes idées des mauvaises, et ce n'est pas grave, car les bonnes idées paieront pour tous les perdants » [9]. Son analogue était l'essor des biotechnologies des années 1990 : une frénésie qui a détruit beaucoup de capital et a tout de même laissé derrière elle des médicaments qui sauvent des vies et ont survécu aux investisseurs qui ont perdu de l'argent à les financer [9].

C'est en fait un argument sur la convexité, formulé à l'échelle du système tout entier. Sur un portefeuille d'options, les gagnants paient pour les perdants, de sorte que l'agrégat est rationnel même quand la plupart des paris échouent. Comme observation sociale, c'est plausible ; les bulles ont financé des infrastructures durables, des chemins de fer des années 1840 à la fibre des années 1990. Mais remarquez ce que cela fait pour celui qui parle, et où cela laisse celui qui écoute. « Les bonnes idées paieront pour les perdants » est vrai pour le système et muet sur votre propre prime. Les investisseurs qui ont financé les perdants des biotechnologies n'ont pas gardé les médicaments ; le public, lui, les a gardés. La convexité protège un portefeuille diversifié d'options. Elle ne fait rien pour une option unique achetée à une prime trop élevée. Le lecteur devrait séparer les deux affirmations que Bezos a élégamment fondues : que l'investissement dans l'IA dans son ensemble est socialement productif, ce qui est probable, et que cette option à cette prime est solide, ce qui est exactement la question que pose son aventure et à laquelle elle ne répond pas.

10. La taille du gain, et le plus vieux tour de la valorisation

Le dernier paramètre est le gain lui-même, la taille du prix, et c'est celui sur lequel toute thèse haussière s'appuie le plus.

À les en croire, le marché adressable des fondateurs est l'économie physique en tant que telle. Bajaj y a mis un chiffre sans qu'on le lui demande : Prometheus est « une petite entreprise opérant dans une économie physique, qui représente 60 % du PIB mondial. C'est très vaste, c'est 70 000 milliards de dollars » [2]. Face à un prix de soixante-dix mille milliards de dollars, on peut faire paraître 41 milliards non seulement raisonnables mais petits, ce qui est précisément pourquoi l'on recourt à ce cadrage, et ici ce sont les fondateurs eux-mêmes qui y recourent.

C'est ici que le drapeau socratique se lève, car un marché total adressable qui est l'économie entière est le plus vieux tour du manuel de la valorisation. On l'a employé pour internet, où il était globalement juste, et pour des dizaines d'entreprises qui n'en ont rien capturé, où il a été fatal. La taille d'un marché fixe la taille du prix. Elle ne dit rien de l'entreprise qui le capte, de quelle part, à quelle marge, ni quand. Pour une option, le prix n'est que la jambe haussière ; il faut le multiplier par une probabilité que le cadrage fixe discrètement à un. Une créance sur « toute l'ingénierie physique » vaut beaucoup si Prometheus en devient la couche indispensable, et fort peu s'il devient l'un de plusieurs outils se disputant une part. Le prix est réel. Le saut d'un prix réel à une prime justifiée est toute la question, et c'est un saut que le nombre de 41 milliards de dollars fait en silence, avant qu'aucun produit n'existe pour le tester. À leur honneur, les fondateurs l'ont dit eux-mêmes. Dans le même souffle que le chiffre de soixante-dix mille milliards de dollars, Bezos a insisté : « nous devons être très humbles à ce sujet. C'est très tôt. Ce n'est pas une affaire conclue » [2]. Le prix de l'option doit tenir les deux énoncés à la fois, la taille du prix et l'honnêteté sur les probabilités, ce qui est précisément à quoi sert une prime.

11. Tarifer l'option : les questions qui valent la peine

Alors, Project Prometheus vaut-il 41 milliards de dollars ? La réponse la plus utile est que la question, posée ainsi, n'a pas de réponse, car on ne peut pas estimer une option par un point unique et appeler cette estimation une valeur. Ce que vous pouvez faire est ce que fait tout acheteur d'option : décider si la prime est justifiée par l'asymétrie, compte tenu de paramètres que vous seul pouvez fournir.

Ce qui survit à l'examen est à peu près ceci. L'objection sceptique a raison de dire qu'aucune analyse fondamentale ne soutient le nombre, et tort d'en conclure que le nombre est donc irrationnel ; à la frontière, certains prix sont des primes d'option, non des valorisations, et le bon instrument est celui que l'on emploie pour les options, que le consensus n'emploie pas. La prime est élevée et a été gonflée par la cohue plutôt que par les progrès. La qualité du sous-jacent est exceptionnellement élevée, car le sous-jacent est, en grande partie, Bezos. Le paramètre qui relève le plus la probabilité du gain est le plan rapporté de posséder les données industrielles en possédant les entreprises, ce qui est véritablement nouveau et véritablement difficile. Les paramètres qui l'abaissent le plus sont l'attention divisée et un bilan dans le monde physique qui est solide mais inégal. Et le prix, décrit comme étant tout, est la jambe haussière de l'option avec la probabilité discrètement fixée à un.

Cette publication ne vous dit pas ce qu'il faut conclure. Elle vous remet les instruments. Avant de décider de ce qu'une place dans ce tour vaut pour vous, tarifez l'option honnêtement, et les questions sont les suivantes. Quelle probabilité, selon votre propre estimation, accordez-vous à ce que l'IA physique soit le prochain grand domaine plutôt que la prochaine grande extrapolation qui n'arrive pas ? Quelle part de la prime est la thèse, et quelle part est simplement Bezos, et êtes-vous à l'aise de payer pour un homme dont l'attention est divisée à travers un empire ? Le véritable sous-jacent est-il le laboratoire, ou le conglomérat que le laboratoire est censé nourrir, et avez-vous tarifé le second plutôt que le premier ? Et lorsque le prix est décrit comme le monde fabriqué tout entier, quelle part attendez-vous honnêtement que cette entreprise détienne, à quelle marge, et en quelle année ? Une option ne vaut jamais que l'asymétrie entre ce que vous payez et ce que vous pourriez gagner, pondérée par une probabilité que personne ne peut vous remettre. Fournissez ces paramètres vous-même, et la question de savoir si 41 milliards de dollars sont une folie ou simplement précoces aura commencé à se répondre d'elle-même, dans la direction où votre propre examen vous mène.

Socrates on Investing est une publication éditoriale. Ce n'est pas un conseil en investissement, ni un service, ni une sollicitation. L'avertissement complet figure en haut de cet article.

Sources

- CNBC, "Bezos opens up about AI startup Prometheus after $12 billion raise: 'We're not being secretive,'" 11 June 2026. https://www.cnbc.com/2026/06/11/project-prometheus-bezos-bajaj-live-updates.html

- CNBC, "Transcript: Prometheus Co-Founders and Co-CEOs Jeff Bezos and Vik Bajaj Speak with CNBC's David Faber on 'Squawk on the Street,'" 11 June 2026. https://www.cnbc.com/2026/06/11/cnbc-exclusive-transcript-prometheus-co-founders-and-co-ceos-jeff-bezos-and-vik-bajaj-speak-with-cnbcs-david-faber-on-squawk-on-the-street-today.html

- The Next Web, "Bezos's Prometheus raises $12 billion at $41 billion valuation to build AI that engineers physical products," 11 June 2026. https://thenextweb.com/news/bezos-prometheus-ai-41-billion-valuation-12b-raise

- Bloomberg, "Bezos's Physical AI Lab Has Closed Round at $38 Billion Value," 23 April 2026. https://www.bloomberg.com/news/articles/2026-04-23/bezos-s-physical-ai-lab-has-closed-round-at-38-billion-value

- Tech Funding News, "After a $10B raise, Project Prometheus becomes one of the most valuable five-month-old startups ever funded," 24 April 2026. https://techfundingnews.com/project-prometheus-bezos-funding-38b-valuation-physics-ai/

- Cade Metz, "Jeff Bezos Creates A.I. Start-Up Where He Will Be Co-Chief Executive," The New York Times, 17 November 2025. https://www.nytimes.com/2025/11/17/technology/bezos-project-prometheus.html

- "Project Prometheus (company)," Wikipedia. https://en.wikipedia.org/wiki/Project_Prometheus_(company)

- George Hammond, Cristina Criddle and Rafe Rosner-Uddin, "Jeff Bezos's $30bn start-up seeks tens of billions to buy industrial companies disrupted by AI," Financial Times, 26 February 2026. https://www.ft.com/content/7b1bdc9d-c857-4ec9-91b4-fb4f6dd2e43b

- CNBC, "Bezos brushes off concerns of an AI bubble: 'You shouldn't worry about it,'" 20 May 2026. https://www.cnbc.com/2026/05/20/bezos-ai-bubble-concerns-amazon-prometheum-blue-origin.html

- Crypto Briefing, "Jeff Bezos floats potential partnership between his AI startup Prometheus and Amazon for data center optimization," June 2026. https://cryptobriefing.com/bezos-prometheus-amazon-data-center-partnership/

- GeekWire, "Jeff Bezos describes his $38B startup Prometheus for the first time: 'Nothing to do with robotics,'" 2026. https://www.geekwire.com/2026/jeff-bezos-describes-his-38b-startup-prometheus-for-the-first-time-nothing-to-do-with-robotics/

- Wired, "Jeff Bezos' New AI Venture Quietly Acquired an Agentic Computing Startup," 26 November 2025. https://www.wired.com/story/jeff-bezos-new-ai-company-acquired-agentic-computing-startup/

- Fortune, "After Blue Origin rocket explosion, NASA's entire moon exploration program depends on SpaceX for now," 30 May 2026. https://fortune.com/2026/05/30/blue-origin-new-glenn-explosion-nasa-artemis-moon-exploration-program-spacex-musk-ipo/

- "New Glenn," Wikipedia. https://en.wikipedia.org/wiki/New_Glenn

- Inc., "Jeff Bezos' Prometheus Just Raised $12 Billion to Create an 'Artificial General Engineer.' Here's What That Would Do." https://www.inc.com/chloe-aiello/jeff-bezos-prometheus-just-raised-12-billion-to-create-an-artificial-general-engineer-heres-what-that-would-do/91359870

- Figure AI, "Figure Exceeds $1B in Series C Funding at $39B Post-Money Valuation," September 2025; and TechCrunch, "Figure reaches $39B valuation in latest funding round," 16 September 2025. https://www.figure.ai/news/series-c

- Blue Origin Enterprises, private-company profile and secondary-market valuation estimates, PitchBook and Proactive Investors, 2024-2026. https://pitchbook.com/profiles/company/56325-79

- "New Glenn," Wikipedia; and Space.com, "Blue Origin reuses huge New Glenn rocket for 1st time, lands booster at sea, but deploys satellite into wrong orbit," 19 April 2026. https://www.space.com/space-exploration/launches-spacecraft/blue-origin-reuses-new-glenn-rocket-landing-success-1st-time-on-april-19-2026-video

- GeekWire, "Departing Amazon exec Dave Limp will take over from Blue Origin CEO Bob Smith," 25 September 2023 (including Bezos's 'hobby or a business' question); and The Motley Fool, "How Much Is Billionaire Jeff Bezos Spending on Blue Origin?", 21 September 2024. https://www.geekwire.com/2023/departing-amazon-exec-dave-limp-will-take-over-from-blue-origin-ceo-bob-smith/

- CNBC, "Meta's Reality Labs lost over $4 billion in first quarter," 29 April 2026; cumulative Reality Labs operating losses since 2020 now exceed $70 billion. https://www.cnbc.com/2026/04/29/metas-reality-labs-lost-over-4-billion-in-first-quarter.html

- TechCrunch, "Apple cancels its autonomous electric car project and is laying off some workers," 27 February 2024. https://techcrunch.com/2024/02/27/apple-cancels-electric-car-project-titan/

- "Google Glass," Wikipedia; and CNBC, "Google discontinues Google Glass Enterprise, end to early AR project," 15 March 2023. https://www.cnbc.com/2023/03/15/google-discontinues-google-glass-enterprise-end-to-early-ar-project.html

- On the humanoid-robotics landscape (Tesla Optimus, Agility Digit, Boston Dynamics Atlas, Unitree, and European entrants including Hexagon and Humanoid): EVST, "Top 8 Humanoid Robot Companies to Watch in 2026," and Standard Bots, "Top 12 humanoid robotics companies to watch in 2026," 2026. https://www.evsint.com/top-8-humanoid-robot-companies-2026/