1. Ce qu'est une obligation

Une obligation est un prêt. Cette seule phrase contient l'essentiel, et tout le reste de cette leçon en est le déploiement.

Lorsque vous achetez une action, vous devenez copropriétaire d'une entreprise. Lorsque vous achetez une obligation, vous devenez prêteur. La relation est celle, ordinaire, qui lie celui qui emprunte et celui qui prête, avec une différence : le prêt a été couché par écrit, standardisé et rendu négociable, de sorte qu'il peut passer de main en main longtemps après avoir été conclu. C'est cette négociabilité qui distingue une obligation des prêts que la plupart des gens connaissent de près. Le crédit immobilier de votre banque, ou l'argent que vous avez un jour emprunté à des proches, ne peut être remis à un inconnu sur un coup de tête ; le transférer supposerait une renégociation, de nouveaux documents et sans doute quelques conversations délicates. Une obligation est conçue dès l'origine pour changer de mains, ses conditions étant fixes et publiques, si bien que la propriété peut passer d'un investisseur à un autre en quelques secondes, sans que personne ne rouvre l'accord.

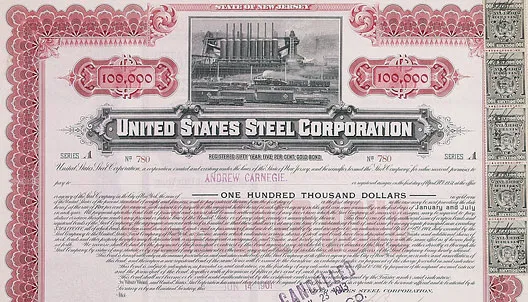

L'emprunteur est appelé l'émetteur. Ce peut être un État qui lève des fonds pour financer ses dépenses, ou une entreprise qui finance une nouvelle usine. En échange de votre argent aujourd'hui, l'émetteur fait une promesse écrite : vous verser des intérêts à des dates fixées, et vous rendre la somme initiale à une date future déterminée. Le certificat en haut de cette page est l'une de ces promesses sous forme physique, une obligation United States Steel du début du XXe siècle, signée et scellée. Le papier a quitté les marchés modernes, mais la promesse qu'il représente, elle, n'a pas changé.

Trois nombres définissent une obligation simple.

Le premier est la valeur nominale, aussi appelée le pair ou le principal. C'est le montant que l'émetteur promet de rembourser à l'échéance. C'est la taille du prêt telle que l'obligation l'enregistre, en général un chiffre rond, souvent 1 000 dans la devise concernée.

Le deuxième est le coupon, l'intérêt que l'émetteur verse pour l'usage de votre argent, exprimé en pourcentage de la valeur nominale. Une obligation d'une valeur nominale de 1 000 et d'un coupon de 5 % verse 50 par an. Le mot est un vestige de ces certificats papier : les obligations comportaient autrefois des coupons détachables que le porteur découpait et présentait pour encaisser chaque versement. On aperçoit les coupons perforés le long du bord droit du certificat US Steel ci-dessus.

Le troisième est l'échéance, la date à laquelle le prêt prend fin et où l'émetteur rembourse la valeur nominale. Une obligation émise aujourd'hui et arrivant à échéance dans dix ans verse ses coupons tout au long de cette décennie, puis restitue le principal à la clôture.

Réunissez les trois et la forme d'une obligation simple apparaît. Prêtez 1 000 à un émetteur à un coupon de 5 % pendant dix ans, et vous pouvez attendre 50 chaque année pendant dix ans, puis vos 1 000 à la fin. Le flux de versements est largement connu à l'avance, ce qui explique pourquoi les obligations, en tant que catégorie, sont appelées titres à revenu fixe.

Flux de trésorerie illustratifs pour une obligation simple à dix ans. L'investisseur paie 1 000 au départ, encaisse un coupon de 50 à la fin de chaque année, et se voit rembourser le principal de 1 000 à l'échéance, en même temps que le dernier coupon. Les hauteurs sont schématiques et ne sont pas à l'échelle.

Ce flux connu est au cœur de la différence entre une obligation et une action. Un actionnaire possède une part d'une entreprise et participe à tout ce qu'elle devient, pour le meilleur et pour le pire. Un obligataire possède une promesse : le droit de recevoir des montants précis à des dates précises, en rang prioritaire sur les actionnaires si l'émetteur rencontre des difficultés. L'actionnaire se demande jusqu'où l'entreprise peut grimper. L'obligataire pose une question plus étroite et plus prudente : serai-je payé ce qui m'a été promis, et à temps.

Une caractéristique mérite d'être signalée dès maintenant, car elle surprend presque tout le monde : dès qu'une obligation se négocie, son prix et son rendement évoluent en sens opposés. Quand le prix monte, le rendement baisse ; quand le prix baisse, le rendement monte. Cela semble contre-intuitif au premier abord. La section 4 explique précisément pourquoi ; pour l'instant, retenez simplement que le prix et le rendement sont les deux faces d'une même pièce.

Tout ce qui suit, les prix, les rendements, la duration, le crédit et le reste, repose sur cette promesse et sur la question qu'elle soulève.

2. Qui émet des obligations, et pourquoi

Ce n'est pas un marché pour de petites sommes, et ce seul fait détermine qui y participe. Une émission obligataire publique se compte généralement en centaines de millions, et une émission de référence liquide atteint souvent 500 millions ou un milliard dans la devise concernée, parfois bien davantage. Les coûts fixes d'une venue sur le marché, le placement, le travail juridique, une notation de crédit et l'obligation continue d'information des investisseurs, ne sont rentables que lorsque le montant levé est très important. Le marché obligataire appartient donc aux grandes institutions : États souverains et entreprises de taille importante. Votre boulangerie de quartier ou votre entrepreneur régional, aussi bien gérés soient-ils, sont tout simplement trop petits pour émettre une obligation, et empruntent plutôt auprès d'une banque. La taille est le premier filtre, et il est exigeant.

En gardant ce seuil à l'esprit, commençons par les plus grands emprunteurs de la planète : les États. Un État national dépense, la plupart des années, plus qu'il ne perçoit en impôts, et il comble la différence en empruntant. Il le fait en émettant des obligations, et parce que les sommes sont colossales et l'emprunt continu, le marché de la dette d'État est le plus profond et le plus activement négocié au monde. Ces instruments portent des noms familiers : Treasuries aux États-Unis, gilts au Royaume-Uni, Bunds en Allemagne, OAT en France. Un État qui emprunte dans sa propre monnaie est considéré, dans cette monnaie, comme l'emprunteur le plus sûr qui soit, puisqu'en dernier ressort il contrôle la monnaie dans laquelle il doit rembourser. C'est pourquoi les rendements d'État servent de référence à partir de laquelle presque toutes les autres obligations sont valorisées, un point sur lequel la leçon revient dans la partie consacrée aux rendements et aux spreads.

Entre le souverain et l'entreprise s'intercalent plusieurs émetteurs qu'il vaut la peine de connaître. Les agences publiques empruntent pour financer des missions publiques précises, souvent avec la garantie explicite ou implicite de l'État derrière elles. Les institutions supranationales, organismes détenus par des groupes d'États comme la Banque mondiale, la Banque européenne d'investissement et la BERD, lèvent des fonds pour financer le développement et les infrastructures par-delà les frontières. Et en dessous du niveau national, les émetteurs infrasouverains, les États américains et les municipalités, les Länder allemands, les provinces canadiennes, empruntent pour les routes, les écoles et les services publics. Ce sont différentes variantes de l'emprunt public, chacune avec son propre degré de sécurité et sa propre base d'investisseurs.

Viennent ensuite les entreprises. Une société qui veut construire une usine, financer un rachat ou refinancer une dette plus ancienne peut lever les fonds en empruntant, et pour de gros montants sur de longues périodes, le marché obligataire en est souvent le lieu naturel. Les émetteurs corporate couvrent toute la gamme de qualité de crédit, depuis les signatures de premier ordre dont la promesse de remboursement ne fait quasiment aucun doute, le segment investment grade, jusqu'aux emprunteurs plus fragiles ou plus endettés qui doivent payer davantage pour compenser le risque supplémentaire, le segment high yield. Ce spectre fait l'objet d'une section ultérieure sur le crédit ; pour l'instant, il suffit de savoir que le mot corporate recouvre tout, du géant industriel le plus sûr à la jeune entreprise la plus tendue.

Pourquoi emprunter de cette manière plutôt que de simplement contracter un prêt bancaire ? Trois raisons reviennent. La première est l'échelle : une seule banque peut être réticente ou incapable de prêter plusieurs milliards d'un coup à un emprunteur, alors qu'une obligation répartit cette somme entre des milliers d'investisseurs distincts, chacun en prenant une part gérable. La deuxième est l'échéance : les banques prêtent généralement sur quelques années, tandis que les obligations peuvent courir sur dix, trente, voire dans de rares cas cent ans, ce qui permet à un emprunteur de figer son financement pour une génération. La troisième est le prix et l'indépendance : un emprunteur solide peut souvent lever des fonds à meilleur compte sur le marché public qu'auprès d'une banque, et solliciter de nombreux prêteurs réduit sa dépendance à l'égard d'un seul.

Une entreprise a un choix supplémentaire qu'un État n'a pas. Elle peut lever des fonds en vendant une partie d'elle-même, en émettant des actions, ou en empruntant, en émettant des obligations. Les obligations ne cèdent ni propriété ni droit de vote ; elles sont une dette à rembourser, non une part à partager. Le choix entre les deux, la structure du capital, est au cœur de la finance d'entreprise, et la place de l'obligataire en son sein est un point que la leçon reprend dans la partie consacrée aux covenants et à la structure du capital.

3. Le marché obligataire mondial

La plupart des gens imaginent le marché actions lorsqu'ils pensent aux « marchés », et pourtant le marché obligataire est nettement plus grand. La valeur totale des obligations en circulation dans le monde avoisine 145 à 150 billions de dollars (BRI et SIFMA, fin 2024), soit davantage que la valeur cumulée de toutes les sociétés cotées de la planète. Par sa taille, c'est le plus vaste réservoir de capital au monde. Il fixe le prix de l'emprunt pour les États comme pour les entreprises, et en définitive pour tout le monde : les rendements qui s'y forment se répercutent sur votre taux de crédit immobilier, votre crédit à la consommation et le coût de l'argent pour nous tous.

Ce marché immense comporte deux moitiés. Le marché primaire est celui où naissent les obligations : un État ou une entreprise émet de nouvelles obligations et les vend, généralement par l'intermédiaire de banques, pour lever des fonds. L'argent va des investisseurs vers l'émetteur, une seule fois. Le marché secondaire est tout ce qui se passe ensuite : les investisseurs s'achètent et se vendent entre eux ces obligations existantes. Aucun argent neuf ne parvient ici à l'émetteur, la propriété change simplement de mains, et c'est dans cette négociation secondaire que le prix d'une obligation bouge, et avec lui le rendement.

Ici, le marché obligataire se sépare du marché actions d'une manière qui surprend les nouveaux venus. Les actions se négocient pour l'essentiel sur une Bourse centrale, un lieu unique et visible où acheteurs et vendeurs se rencontrent et où chaque prix est publié. La plupart des obligations, non. Elles se négocient de gré à gré, c'est-à-dire bilatéralement, par négociation, le plus souvent par l'intermédiaire d'un teneur de marché. Un teneur de marché, en général une banque, se tient prêt à acheter des obligations aux vendeurs et à en vendre aux acheteurs, en cotant un prix à l'achat, le bid, et un prix légèrement plus élevé à la vente, l'ask, et en empochant la différence entre les deux. Un investisseur qui souhaite négocier ne regarde pas l'écran d'une seule Bourse ; il demande un prix à un ou plusieurs teneurs de marché, souvent par l'intermédiaire d'un courtier. Il existe des exceptions, certaines obligations d'État et obligations de détail sont cotées en Bourse, mais l'écrasante majorité des transactions obligataires se déroule sur ce marché décentralisé, de gré à gré, animé par des teneurs de marché.

Une conséquence compte plus que toutes les autres : la liquidité, c'est-à-dire la facilité d'acheter ou de vendre sans faire bouger le prix, varie énormément d'une obligation à l'autre. Les obligations d'État les plus activement négociées, les Treasuries américaines avant tout, comptent parmi les instruments les plus liquides qui soient ; un investisseur peut en acheter ou en vendre des montants considérables en quelques secondes, à un écart infime. Une obligation de grande taille récemment émise par une entreprise connue est en général suffisamment liquide. Mais une petite émission, une obligation ancienne installée dans des portefeuilles de long terme, ou une obligation d'un emprunteur plus fragile peut être difficile, voire impossible, à vendre sans accepter un prix moins favorable. Le même mot, obligation, recouvre des instruments aussi liquides que des espèces et des instruments dont la cession peut prendre des jours. Cette différence est invisible le jour où vous achetez et décisive le jour où vous devez vendre.

Le marché obligataire est donc le plus grand au monde, partagé entre l'émission qui finance les emprunteurs et la négociation secondaire qui valorise leur dette, et il se déroule, pour l'essentiel, non pas sur une Bourse publique éclatante mais dans un réseau plus discret de teneurs de marché. Gardez à l'esprit la question de la liquidité : elle revient dans la partie sur les risques d'une obligation, où le danger de ne pas pouvoir vendre quand on le souhaite porte un nom et a un prix.

4. Comment se forme le prix d'une obligation, et la relation prix-rendement

À la section 1, nous avons signalé un fait qui semble contre-intuitif : le prix d'une obligation et son rendement évoluent en sens opposés. Voici pourquoi, et tout repose sur une seule idée, la valeur actuelle.

Une livre, un dollar ou un euro promis dans un an vaut moins qu'un dans votre main aujourd'hui, car l'argent en main peut être mis à profit entre-temps. Pour comparer un versement futur à un versement présent, vous l'actualisez : vous le réduisez d'un taux qui reflète ce que vous pourriez gagner ailleurs et le risque de ne pas être payé. Plus le versement est lointain, plus il est réduit.

Une obligation n'est rien d'autre qu'un ensemble de versements futurs : les coupons, année après année, et la valeur nominale à la fin. Pour valoriser l'obligation, vous actualisez chacun de ces versements jusqu'à aujourd'hui et vous les additionnez. Le taux unique servant à cette actualisation est le rendement de l'obligation. Payez ce prix et conservez l'obligation jusqu'à l'échéance, et le rendement est le rendement que vous obtenez. C'est pourquoi la mesure de référence du rendement d'une obligation sur le marché s'appelle le rendement à l'échéance, le taux qui rend la valeur actuelle de tous les flux futurs égale au prix que vous payez. (La section 5 décompose les différents types de rendement ; ici, seul celui-ci compte.)

La relation inverse en découle alors d'elle-même. Les flux sont fixes : un coupon de 5 % sur une valeur nominale de 100 verse 5 par an, quoi qu'il arrive. Si le rendement servant à les actualiser monte, chaque versement est davantage réduit, et leur somme, le prix, baisse. Si le rendement baisse, chaque versement est réduit plus doucement, et le prix monte. Mêmes flux, un taux d'actualisation différent, un prix opposé. Le prix et le rendement sont les deux bouts d'une même balançoire.

Cette balançoire a un point d'équilibre. Quand le rendement égale le coupon, l'obligation vaut sa valeur nominale : elle se négocie au pair. Quand le rendement est inférieur au coupon, les coupons supérieurs au marché qu'offre l'obligation valent qu'on paie un supplément, et elle se négocie avec une prime, au-dessus de la valeur nominale. Quand le rendement est supérieur au coupon, les coupons de l'obligation paraissent maigres, et elle se négocie avec une décote, en dessous de la valeur nominale. Pair, prime, décote : trois mots pour dire où se trouve la balançoire.

La relation n'est pas une droite. Le graphique ci-dessus reporte le prix d'une obligation en fonction de son rendement, et le résultat est une courbe descendante qui s'incurve légèrement. La pente descendante est la relation inverse elle-même. La courbure, le fait que la ligne soit incurvée plutôt que droite, est une propriété appelée convexité. Et la pente de la courbe dépend de la durée restante de l'obligation : le prix d'une obligation longue réagit bien plus violemment à une variation de rendement que celui d'une obligation courte, une sensibilité appelée duration. Toutes deux font l'objet d'un traitement propre à la section 7.

L'instrument ci-dessous vous permet de ressentir tout cela directement. Réglez le coupon, l'échéance et le rendement, et observez le prix réagir : tirez le rendement vers le haut et le prix glisse le long de la courbe, ramenez-le au niveau du coupon et l'obligation revient au pair, allongez l'échéance et observez la même variation de rendement déplacer le prix bien davantage. La bande située en dessous montre chaque flux se réduisant en sa valeur actuelle, l'actualisation qui fixe le prix, se déroulant sous vos yeux.

5. Les types de rendement, et la courbe des taux

Quand on dit qu'une obligation rapporte 4 pour cent, la question honnête à poser est : quel rendement ? Ce simple mot recouvre au moins trois mesures différentes, et sur une même obligation elles peuvent diverger fortement. Savoir laquelle est citée fait une bonne part de la différence entre comprendre une obligation et se la faire vendre.

Le plus simple est le taux de coupon, aussi appelé le rendement nominal : le coupon annuel divisé par la valeur nominale de l'obligation. Une obligation de 100 versant 5 par an a un coupon de 5 pour cent, et ce chiffre est fixe pour toute la vie de l'obligation. Il vous indique le montant du chèque. Il vous dit très peu de chose sur votre rendement, car il ignore le prix que vous avez réellement payé.

Le rendement courant corrige une partie de cela. Il divise le coupon annuel par le prix de marché de l'obligation, et non par sa valeur nominale. Achetez cette même obligation à 5 pour cent pour 80 plutôt que 100, et son rendement courant est de 5 divisé par 80, soit 6,25 pour cent. C'est plus proche de ce que rapporte votre argent, mais cela passe encore à côté d'un élément important : l'attraction vers le pair. Une obligation achetée à 80 dérive vers 100 à mesure que l'échéance approche, et cette plus-value fait partie du rendement. Le rendement courant ne peut pas la voir.

La mesure qui voit tout cela est le rendement à l'échéance, ou YTM : l'unique taux d'actualisation qui rend la valeur actuelle de chaque coupon, augmentée du principal final, égale au prix de l'obligation. C'est le rendement affiché dans le simulateur de prix ci-dessus, et c'est le chiffre sur lequel le marché négocie réellement. Le YTM repose sur des hypothèses qu'il vaut la peine de retenir, à savoir que vous conservez jusqu'à l'échéance et, dans sa forme théorique, que vous réinvestissez chaque coupon à ce même taux, mais c'est le seul des trois à tenir compte à la fois du prix, des coupons, de leur calendrier et du remboursement du principal. Quand un professionnel cite le rendement, c'est presque toujours ce qu'il entend.

Deux proches parents méritent d'être nommés ici et rencontrés plus en détail plus loin. Certaines obligations permettent à l'émetteur de rembourser par anticipation, à des dates fixées et à des prix fixés. Pour celles-ci, le rendement au remboursement anticipé recalcule le YTM en supposant que l'obligation est remboursée à sa première date de call, et le rendement le plus défavorable retient celle des deux issues, remboursée ou conservée, qui laisse à l'investisseur le rendement le plus bas. Ils comptent parce qu'une obligation présentée avec un YTM attrayant peut rapporter bien moins si l'émetteur la rappelle. Ils relèvent des obligations remboursables par anticipation et autres obligations particulières, qu'une section ultérieure traite ; pour l'instant, il suffit de savoir que le rendement n'est pas toujours un chiffre unique et figé.

Jusqu'ici, nous avons valorisé une obligation à la fois. Prenez du recul, réunissez de nombreuses obligations d'un même émetteur, et reportez le rendement à l'échéance de chacune en fonction de sa durée, de quelques mois à trente ans. La ligne obtenue est la courbe des taux. Construite à partir d'obligations d'État, elle compte parmi les images les plus surveillées de la finance, car elle montre le prix du temps lui-même : ce que les prêteurs exigent pour se séparer de leur argent pendant trois mois plutôt que dix ans.

La courbe est généralement ascendante. Prêter plus longtemps immobilise l'argent et comporte davantage d'incertitude, si bien que les échéances plus longues paient normalement plus ; c'est une courbe normale. Parfois elle devient plate, les rendements courts et longs convergeant, ce qui tend à signaler un marché incertain quant à la direction des taux. Il arrive qu'elle s'inverse, les échéances courtes rapportant plus que les longues, ce qui indique que les investisseurs s'attendent à une baisse des taux, et souvent de la croissance.

Ce qui détermine la forme de la courbe, ce sont surtout les anticipations. Un rendement long est, pour une large part, la moyenne des taux d'intérêt à court terme que le marché anticipe sur la durée de l'obligation, augmentée d'une prime de terme pour l'incertitude supplémentaire d'un prêt s'étendant loin dans l'avenir. Et parce que les prêteurs se soucient de ce que leur argent pourra racheter, et pas seulement du nombre de dollars rendus, ces taux anticipés intègrent des anticipations d'inflation. Un rendement nominal peut se lire, grossièrement, comme un rendement réel augmenté de l'inflation que le marché anticipe sur le même horizon. Ainsi, lorsque les investisseurs en viennent à anticiper une inflation plus forte et plus durable, ils exigent davantage pour détenir des obligations longues et la courbe se pentifie ; lorsqu'ils anticipent un refroidissement de l'inflation et de la croissance, les rendements longs baissent et la courbe s'aplatit ou s'inverse. Lue de cette manière, la courbe est un sondage continuellement actualisé de ce que le marché anticipe pour l'inflation et les taux d'intérêt.

La courbe inversée a mérité sa réputation. Aux États-Unis, un écart de terme négatif a précédé chaque récession depuis le milieu des années 1950, avec une seule fausse alerte au milieu des années 1960 (Federal Reserve Bank of San Francisco, 2018). Mais un signal qui se déclenche avant chaque récession n'est pas une horloge. Son délai d'avance a varié de quelques mois à près de deux ans, et il décrit une régularité dotée d'un mécanisme plausible, non une loi. La lecture honnête est qu'une courbe inversée est une information à prendre au sérieux, non une date sur le calendrier.

6. Rendements et spreads

Deux obligations peuvent arriver à échéance le même jour et offrir pourtant des rendements très différents. Imaginez un bon du Trésor américain à dix ans rapportant 4,5 pour cent et une obligation à dix ans d'un industriel rapportant 6 pour cent. Même échéance, et pourtant un point et demi d'écart. Cet écart porte un nom, et savoir le lire fait l'essentiel de ce qui sépare un investisseur en obligations d'État d'un investisseur en crédit.

Cet écart est le spread : le surcroît de rendement qu'une obligation paie au-dessus d'une référence sans risque de même échéance, ce qui, en pratique, désigne l'obligation d'État. Les spreads se cotent en points de base, un point de base valant un centième de point de pourcentage, si bien que l'écart ci-dessus, 1,5 pour cent, est un spread de 150 points de base. Pour toute obligation qui n'est pas émise par un État, le spread n'est pas une note de bas de page du rendement. C'est la part que l'investisseur est réellement payé pour juger.

Pourquoi accepter le rendement plus faible du Trésor ? Parce que le Trésor ne porte aucun risque de défaut significatif : un État qui emprunte dans une monnaie qu'il imprime peut toujours vous rembourser dans cette monnaie. Une entreprise, elle, peut se retrouver à court d'argent et ne pas payer. Le spread est la compensation qu'un investisseur exige pour supporter cette possibilité, à laquelle s'ajoutent de plus petites primes pour le fait que l'obligation d'entreprise est plus difficile à vendre dans l'urgence et peut être moins favorablement imposée. Parce que le risque de défaut en est généralement la plus grande part, le spread par rapport aux États est souvent appelé le spread de crédit.

Le marché ne facture pas le même prix à tous les emprunteurs. Les agences de notation classent les émetteurs sur une échelle allant de AAA à l'extrémité sûre, en descendant jusqu'à BBB, puis vers les plus risqués BB, B, et CCC. Une ligne sur cette échelle a un poids réel : les obligations notées BBB et au-dessus sont investment grade, tandis que tout ce qui est en dessous est high yield, ou, moins poliment, du « junk ». Plus la note est basse, plus la probabilité perçue de défaut est élevée, et plus le spread que le marché exige pour détenir l'obligation est large. Le graphique ci-dessous montre cette échelle au 17.06.2026.

Un spread n'est pas un péage fixe. Il bouge sans cesse à mesure que le marché réévalue la probabilité de défaut. Quand les investisseurs prennent peur, lors d'une récession, d'une frayeur bancaire, d'un resserrement du crédit, ils exigent bien davantage pour détenir des obligations risquées et les spreads s'élargissent, parfois violemment ; lors de la crise de 2008, le spread des obligations les plus risquées a été multiplié plusieurs fois en quelques mois. Quand la confiance revient, les spreads se resserrent de nouveau. Cela fait du spread de crédit l'un des instruments les plus francs du tableau de bord : une lecture continuellement actualisée de ce que le marché facture pour le risque. Un spread qui s'élargit, c'est le marché obligataire qui lève sa garde ; un spread qui se resserre, c'est le marché obligataire qui la baisse.

Il est tentant de lire un spread étroit comme bon et un spread large comme mauvais. La lecture la plus utile est que le spread vous dit ce que l'on vous paie, non si l'on vous paie assez. Un spread large rémunère généreusement précisément parce que le danger est réel ; un spread étroit peut signifier que le danger est passé, ou seulement que les investisseurs ont cessé de le valoriser. La question que pose le spread, et à laquelle il ne répond jamais seul, est de savoir si la compensation devant vous correspond au risque que vous prenez réellement.

7. Le risque de crédit et les notations

La section 6 s'est achevée sur l'échelle des spreads, le prix que le marché met sur le risque de crédit. La question suivante, naturelle, est de savoir comment ce risque se mesure, et avec quelle fiabilité. Le risque de crédit est le risque le plus élémentaire que porte une obligation : la possibilité que l'emprunteur ne paie pas ce qui était promis, en totalité ou à temps.

L'instrument dominant pour le mesurer est la notation de crédit. Trois sociétés, S&P, Moody's et Fitch, les « Big Three », dominent le métier qui consiste à noter les emprunteurs sur une échelle de lettres allant de AAA au sommet, en descendant par BBB, BB, B et CCC jusqu'à D, qui signifie défaut. La même ligne de partage que celle rencontrée avec les spreads s'applique ici : de AAA à BBB, c'est l'investment grade, tandis que BB et en dessous, c'est le speculative grade, high yield, ou « junk ». Une notation est explicitement une opinion sur la probabilité relative de défaut. Ce n'est ni une garantie, ni une recommandation d'achat.

Les lettres veulent-elles dire quelque chose ? Le plus long historique dont nous disposons suggère que oui, en moyenne et sur des décennies. S&P suit le sort de chaque entreprise qu'elle note depuis 1981, et la régularité est constante : plus la note est basse, plus le défaut survient souvent. Sur une seule année, les émetteurs AAA et AA ne font presque jamais défaut, l'ensemble du groupe investment grade fait défaut environ 0,08 pour cent du temps, et le taux du speculative grade est plusieurs fois supérieur. Le graphique ci-dessous vous permet de voir l'échelle complète, et de l'étendre dans le temps.

Deux choses ressortent. D'abord, le classement tient : à chaque horizon, une note moins bonne fait défaut plus souvent qu'une meilleure, ce qui est exactement ce qu'un instrument utile doit faire. Ensuite, le défaut se cumule. Sur une seule année, un émetteur CCC fait défaut environ 26 pour cent du temps ; étendez l'horizon à dix ans et près de la moitié de tous les émetteurs CCC ont fait défaut, contre moins de 3 pour cent pour les BBB. Le temps est l'ennemi d'un bilan fragile, et la notation est un guide assez fidèle de la vitesse à laquelle cet ennemi tend à arriver.

Parcourez les années et la cyclicité est indéniable. Les taux de défaut ne dérivent pas doucement. Ils restent bas pendant les expansions, puis bondissent, fortement, quand l'économie se retourne. Les pics coïncident avec les récessions et les chocs de crédit des quatre dernières décennies : le ralentissement du début des années 1990, l'éclatement de la bulle internet et télécoms en 2001 et 2002, la crise financière mondiale qui a porté le taux de 2009 près de 10 pour cent, le repli énergétique de 2016 et le choc du COVID en 2020. Entre ces épisodes, le taux revient vers sa moyenne de long terme d'environ 3,9 pour cent, et en 2025 il se situe un peu en dessous, une lecture calme au regard de l'histoire. La leçon pour un investisseur obligataire est que le risque de crédit n'est pas réparti uniformément dans le temps : il reste silencieux pendant des années, puis arrive d'un seul coup, c'est-à-dire précisément au moment où les positions les plus fragiles d'un portefeuille tendent à faire défaut ensemble.

Les notations ne sont pas figées non plus. Elles migrent. Au cours d'une année type, un émetteur BBB a environ 87 pour cent de chances d'être encore BBB douze mois plus tard, à peu près 3 pour cent de chances d'être relevé à A, et une chance comparable de glisser à BB. Ce dernier mouvement porte un nom et fait mal : une obligation investment grade dégradée en high yield est un ange déchu, et la dégradation oblige souvent les fonds qui ne peuvent détenir que de l'investment grade à vendre, élargissant le spread encore davantage au moment même où tombe la mauvaise nouvelle.

Les notes portent donc une information réelle, et c'est l'argument honnête en leur faveur. Mais l'instrument présente de sérieux défauts, et l'écart entre « utile en moyenne » et « fiable dans un cas particulier » est précisément là où les investisseurs se font mal.

Le défaut le plus profond tient à qui paie. Depuis les années 1970, les agences fonctionnent selon un modèle dit émetteur-payeur : l'entreprise notée est aussi le client qui paie pour la note. Le conflit n'a guère besoin d'être explicité. Le client préférerait une note élevée, et l'agence préférerait conserver le client. Ajoutez à cela le rating shopping, où un émetteur sonde discrètement les agences et ne publie que le résultat le plus flatteur, et tout l'appareil penche doucement vers l'indulgence.

Ce penchant a viré à la catastrophe en 2007 et 2008. Les agences ont attribué AAA, leur note la plus sûre, à d'énormes quantités de titres adossés à des créances hypothécaires et d'obligations structurées (CDO) qui ont ensuite fait défaut à une échelle que leurs modèles tenaient pour presque impossible. Les honoraires avaient été importants, les hypothèses commodes, et le label AAA avait porté ces produits jusque dans les portefeuilles prudents et réglementés qui n'auraient jamais dû les détenir.

D'autres critiques sont plus discrètes mais persistantes. Les notations ont tendance à être en retard : une dégradation arrive souvent après que le marché a déjà revalorisé l'obligation, puis approfondit la chute, une procyclicité qui amplifie le stress au lieu d'en avertir. Et trois sociétés notent l'essentiel de la dette mondiale, une position scellée par des décennies de réglementation qui ont inscrit leurs lettres directement dans la loi, dans les règles de fonds propres des banques et dans les mandats d'investissement des fonds de pension et des assureurs.

Ce dernier point engendre un problème plus subtil : l'aléa moral. Lorsqu'une notation est exigée par la réglementation et que tout le monde lui fait confiance, les investisseurs cessent discrètement de faire leur propre travail de crédit et délèguent le jugement à une lettre. Le juriste Frank Partnoy en a donné la version la plus tranchée : les notations comptent peut-être moins parce qu'elles informent réellement que parce que les règles les exigent, une licence réglementaire que les agences sont payées pour vendre. Dans un cas comme dans l'autre, la présence de la notation modifie les comportements, et un marché qui a cessé de regarder au-delà de la note est plus fragile, non moins.

Tenez les deux vérités à la fois. Une notation est un instrument de départ réellement utile, l'opinion distillée d'analystes disposant d'un accès et d'un long historique, et les données de défaut montrent que cet historique est réel. C'est aussi une opinion, payée par l'émetteur, souvent tardive et parfois très erronée. Le moment où une notation est traitée comme un verdict plutôt que comme un point de départ est le moment où elle devient dangereuse. L'instrument vous dit où regarder en premier. Il ne vous dispense pas de regarder.

8. La duration, et un mot sur la convexité

La section 4 a établi que le prix d'une obligation évolue à l'inverse de son rendement. La duration répond à la question suivante : de combien. La duration mesure la sensibilité du prix d'une obligation à une variation des taux d'intérêt. Une obligation dont la duration est de sept perd environ 7 pour cent de sa valeur si son rendement monte d'un point de pourcentage, et gagne environ 7 pour cent si son rendement baisse d'un point. C'est le nombre le plus utile pour jauger le risque de taux d'une obligation.

Le mot recouvre deux sens apparentés. La duration de Macaulay, la version d'origine, est la durée moyenne pondérée, en années, jusqu'à ce que vous receviez les flux de l'obligation ; une attente plus longue signifie une exposition plus grande aux variations de taux en chemin. La duration modifiée la transforme en la sensibilité pratique ci-dessus : la variation approximative du prix, en pourcentage, pour une variation d'un point de pourcentage du rendement. Quand les praticiens disent qu'une obligation a une duration de sept, ils entendent presque toujours la version modifiée.

Trois forces déterminent la duration d'une obligation. L'échéance : plus l'obligation est longue, plus sa duration est élevée, car une plus grande part de sa valeur se situe loin dans le futur. Le coupon : plus le coupon est bas, plus la duration est élevée, car moins est restitué tôt, et une obligation à coupon zéro, qui ne paie rien jusqu'à l'échéance, a la duration la plus élevée de toutes, égale à son échéance. Le rendement : plus le rendement en vigueur est bas, plus la duration est élevée. La conséquence pratique est que les obligations longues à faible coupon, dans un monde de taux bas, sont les plus sensibles aux mouvements de taux, ce qui est précisément la combinaison qui a infligé de lourdes pertes lorsque les taux ont fortement monté en 2022.

La duration est utile parce qu'elle place des obligations très différentes sur une même échelle de risque. Une obligation à trois ans et une à trente ans, un État et une entreprise, peuvent toutes être comparées par leur duration, et la sensibilité globale d'un portefeuille est à peu près la moyenne des durations de ses positions. Un gérant qui anticipe une hausse des taux raccourcit la duration pour amortir le choc ; celui qui anticipe une baisse l'allonge pour capter le gain. Le graphique ci-dessous montre la duration pour ce qu'elle est réellement : la pente de la courbe prix-rendement au rendement actuel.

Mais cette pente est une approximation linéaire, et la véritable relation prix-rendement est courbe. La convexité est le nom de cette courbe, et pour une obligation ordinaire elle joue en faveur de l'investisseur. Parce que la véritable courbe de prix se bombe au-dessus de l'estimation linéaire de la duration, une baisse du rendement fait monter le prix plus que la duration ne le prédit, tandis qu'une hausse du rendement coûte moins que la duration ne le prédit. L'écart que vous pouvez voir se creuser entre la droite et la courbe dans le graphique est le bénéfice de convexité. Il est faible pour les petits mouvements et grandit avec l'ampleur du mouvement, c'est pourquoi la duration seule est un bon guide pour un déplacement d'un quart de point et un mauvais pour une crise.

Deux mises en garde gardent ces outils honnêtes. Toutes deux supposent que l'ensemble de la courbe des taux se déplace parallèlement, alors qu'en pratique les taux courts et longs bougent de montants différents, si bien qu'un unique chiffre de duration peut induire en erreur. Et la duration elle-même change à mesure que les rendements changent, de sorte que le chiffre d'aujourd'hui est un instantané, non une constante. Utilisées en gardant ces limites à l'esprit, la duration et la convexité sont l'altimètre et la vitesse ascensionnelle de l'investisseur obligataire : la première vous dit jusqu'où un mouvement des taux portera votre prix, la seconde vous dit que le trajet est un peu plus doux que ne le suggère la jauge linéaire.

9. Les risques d'une obligation

Nous avons déjà croisé plusieurs des risques d'une obligation, au passage. Parce que le risque est au cœur du sujet, cette section les rassemble, pour l'essentiel, en un seul endroit. Certains sont évidents et vous sautent aux yeux ; d'autres sont plus discrets, et font leurs dégâts précisément parce qu'ils sont faciles à ignorer.

Le risque évident est le défaut : l'emprunteur ne paie tout simplement pas. Les plus discrets, nous les avons déjà rencontrés sous d'autres noms. Le risque de taux d'intérêt, la possibilité qu'une hausse des rendements ampute le prix d'une obligation que vous détenez, se mesure par la duration (section 8). Le risque d'inflation est l'érosion lente du pouvoir d'achat d'un coupon fixe, la raison pour laquelle même une obligation d'État sans risque de défaut n'est pas véritablement sans risque. Le risque de liquidité est le coût d'une vente avant l'échéance, le spread bid-ask qu'il faut franchir et la décote qu'il implique (section 12). Le risque de réinvestissement est le fait d'être contraint de remettre au travail les coupons et l'argent arrivé à échéance à des taux plus bas que ceux du départ. Le risque de remboursement anticipé est l'émetteur qui rembourse par anticipation au moment qui l'arrange, lui et non vous, capté par le rendement le plus défavorable (section 5). Et le risque de change s'attache à toute obligation payée dans une monnaie qui n'est pas la vôtre. Chacun mérite attention ; le reste de cette section s'attarde sur celui qui met fin aux carrières.

La section 7 a donné la probabilité de défaut par notation. Ce qu'elle n'a pas dit, c'est ce qui se passe quand le défaut survient réellement, et la réponse est rarement tout ou rien. Ce que vous récupérez est le taux de recouvrement, les centimes par dollar restitués une fois le processus achevé, et il dépend avant tout de la place de votre créance dans la structure du capital. Les prêteurs garantis, en haut, recouvrent le plus ; les obligataires subordonnés, en bas, recouvrent le moins. Le graphique ci-dessous montre les moyennes de long terme.

La manière dont ce recouvrement est atteint diffère selon le type d'emprunteur. Une entreprise passe devant un tribunal des faillites où, selon la règle de priorité absolue, les créances sont payées par ordre de rang, souvent en réorganisant l'activité (le Chapter 11 aux États-Unis) plutôt qu'en la liquidant. Un État souverain n'a aucun tribunal capable de saisir les actifs d'une nation, si bien qu'il se restructure par la négociation, en offrant aux créanciers de nouvelles obligations valant une fraction des anciennes ; une minorité de récalcitrants peut refuser, c'est pourquoi les obligations souveraines modernes comportent des clauses d'action collective pour lier tout le monde à un accord qu'une majorité qualifiée accepte. Une banque est encore traitée différemment : les régulateurs imposent désormais un renflouement interne, forçant les propres obligataires de la banque, et parfois ses gros déposants, à absorber les pertes pour que les contribuables n'aient pas à le faire. La plus célèbre de toutes les batailles de récalcitrants mérite d'être vue en entier.

L'Argentine fut une forme de défaut. Un résumé de quelques autres cas célèbres :

- Chypre, 2013. Le sauvetage de ses banques a été financé par un bail-in (renflouement interne), et non par les contribuables : les porteurs d'obligations subordonnées des deux plus grandes banques ont été entièrement effacés, Laiki Bank a été liquidée, et les gros déposants non assurés de Bank of Cyprus ont vu une large part de leurs avoirs convertie en actions. Cet épisode est devenu le modèle pour faire absorber les pertes bancaires par les créanciers plutôt que par les États.

- Lehman Brothers, 2008. La plus grande faillite de l'histoire des États-Unis, avec plus de 600 milliards de dollars de dettes. Ses obligations senior non garanties ont été liquidées à environ 9 cents par dollar lors de l'enchère sur les credit default swaps ; des années de liquidation ont fini par restituer davantage, mais lentement.

- Evergrande, 2021 à 2024. Le promoteur immobilier chinois a fait défaut avec plus de 300 milliards de dollars de passifs. Un tribunal de Hong Kong a ordonné sa liquidation en 2024, laissant les porteurs d'obligations offshore espérer seulement quelques cents par dollar, et seulement après des années, tandis que les acquéreurs de logements et les créanciers onshore étaient servis en priorité.

- Credit Suisse AT1, 2023. Lors de la reprise en urgence par UBS, environ 17 milliards de dollars d'obligations Additional Tier 1 (AT1) ont été ramenées à zéro alors que les actionnaires recevaient encore environ 3 milliards, inversant l'ordre habituel dans lequel les obligations priment sur les actions. Fait révélateur, les porteurs d'obligations senior non garanties ordinaires de la banque n'ont rien perdu : seuls les détenteurs d'AT1 subordonnées ont été effacés, un rappel cinglant de l'importance de la place que l'on occupe réellement dans la structure du capital. Certains porteurs ont qualifié cette dépréciation d'illicite et l'ont contestée : en octobre 2025, le Tribunal administratif fédéral suisse leur a donné raison et l'a annulée, une première victoire en première instance que le régulateur conteste en appel et que le Tribunal fédéral doit encore confirmer ou infirmer (au 19 juin 2026, les obligations restent dépréciées). Ces instruments d'absorption des pertes font l'objet d'un traitement à part dans la section Obligations spéciales.

Le fil qui les relie tous est le même. Une obligation est une promesse de payer, et la valeur d'une promesse ne se révèle que lorsqu'elle est mise à l'épreuve. La notation vous dit à quel point l'épreuve est probable ; le recouvrement, le rang et la longue bataille qui suit vous disent ce qu'il en reste quand elle arrive. Un investisseur qui n'étudie que la première moitié de cette phrase n'a lu que la moitié du risque.

10. Les covenants et la structure du capital

Deux faits structurels déterminent la sécurité réelle d'une obligation, et aucun n'apparaît dans le coupon ou la notation. Le premier est la place de l'obligation dans la structure du capital de l'émetteur, l'ordre dans lequel chacun est payé si les choses tournent mal. Le second est ce que les covenants de l'obligation permettent à l'emprunteur de faire tant que l'argent est dû. Cette section les examine tour à tour.

Une entreprise est financée par couches, et ces couches forment une file stricte. Au sommet siègent les prêteurs garantis, dont les prêts et obligations sont adossés à un collatéral précis ; tout en bas siègent les actionnaires, dont les fonds propres sont le résiduel, n'ayant droit qu'à ce qui reste. Entre les deux courent les tranches de dette non garantie et subordonnée. Quand un emprunteur fait défaut, les créances sont réglées du haut de la file vers le bas, selon le principe de priorité absolue : chaque couche est payée intégralement avant que la suivante ne voie un centime, et les couches du bas absorbent les pertes en premier. C'est exactement pourquoi les taux de recouvrement chutent si fortement avec le rang, comme l'a montré la section 9. Le schéma ci-dessous expose la file en entier.

Deux choses découlent de cette file. D'abord, des créances légales la doublent souvent : dans de nombreux pays, les salaires impayés, les impôts et les cotisations sociales passent avant les obligataires ordinaires, rappel que c'est la loi, et pas seulement le contrat, qui fixe l'ordre. Ensuite, et c'est plus important pour un investisseur, deux obligations d'une même entreprise peuvent porter un risque totalement différent selon leur seul rang. Credit Suisse en est l'illustration frappante : en 2023, ses obligations AT1 subordonnées ont été ramenées à zéro tandis que ses obligations senior non garanties étaient intactes. Même émetteur, même crise, issues opposées. Avant d'acheter une obligation, la première question n'est pas son rendement mais sa place dans cette pile.

Le rang peut aussi être déterminé par un rouage de structure d'entreprise qui piège même les investisseurs aguerris : la subordination structurelle. Un grand groupe est généralement une société holding mère située au-dessus des filiales opérationnelles qui possèdent les usines et génèrent les liquidités. Une obligation émise par la maison mère passe derrière les obligations et les prêteurs de ces filiales, car les propres créanciers des filiales ont un droit prioritaire sur les actifs qui produisent réellement l'argent ; la mère, comme un actionnaire, ne reçoit que ce qui remonte une fois ceux-ci payés. Deux obligations d'un même groupe, identiques sur le papier, peuvent donc se situer une tranche à part dans la réalité, purement en raison de l'endroit de l'arbre du groupe où elles ont été émises. Le rang, en fin de compte, est déterminé autant par la structure et les documents que par le collatéral, la même famille de petites lignes que la clause pari passu qui a piégé l'Argentine à la section 9.

Le rang vous dit ce que vous récupéreriez après un défaut ; les covenants sont les promesses inscrites dans la documentation de l'obligation, destinées à empêcher le défaut de se produire et à vous protéger s'il commence à menacer. Une obligation est régie par un long contrat, l'indenture, et un trustee en fait respecter les termes au nom de tous les porteurs à la fois. Les covenants sont de deux sortes. Les covenants affirmatifs sont des choses que l'émetteur doit faire, comme publier des comptes audités, maintenir ses actifs assurés et rester dans des ratios financiers convenus. Les covenants négatifs sont des choses qu'il ne doit pas faire sans autorisation, comme emprunter au-delà d'une limite, verser de gros dividendes, céder des actifs clés ou nantir un collatéral au profit d'autres prêteurs avant vous. En enfreindre un et vous pouvez avoir un cas de défaut qui, aux côtés d'un paiement manqué, d'une mise en faillite ou d'un défaut croisé déclenché par des difficultés sur les autres dettes de l'émetteur, permet au trustee de prononcer le défaut et d'exiger un remboursement immédiat, une exigibilité anticipée.

Les covenants à connaître, en bref :

- Limitation de l'endettement. Plafonne le montant supplémentaire que l'émetteur peut emprunter, généralement au moyen d'un ratio de levier ou de couverture des intérêts.

- Limitation des sûretés (negative pledge). Empêche l'émetteur de nantir des actifs au profit d'autres prêteurs avant vous.

- Paiements restreints. Limite les dividendes, les rachats d'actions et les autres sorties de trésorerie vers les actionnaires.

- Limitation des cessions d'actifs. Restreint la cession d'actifs clés, ou impose que le produit serve à rembourser la dette.

- Put en cas de changement de contrôle. Vous permet de revendre l'obligation, généralement à 101, si l'entreprise fait l'objet d'une prise de contrôle.

- Défaut croisé (cross-default). Un défaut sur l'une quelconque des autres dettes de l'émetteur compte comme un défaut sur la vôtre.

- Reporting et maintien de ratios. L'émetteur doit publier ses comptes et respecter des ratios financiers convenus.

Ces déclencheurs, énoncés en entier, sont les cas de défaut de l'obligation : les circonstances précises qui permettent au trustee d'intervenir au nom de tous les porteurs. Une indenture en énumère généralement environ six.

- Défaut de paiement. Défaut de paiement d'un coupon (généralement après un court délai de grâce, souvent 30 jours) ou de remboursement du principal à son échéance.

- Manquement aux covenants. Manquement aux autres engagements de l'obligation, généralement après mise en demeure et un délai pour y remédier.

- Défaut croisé (cross-default). Un défaut sur une autre dette de l'émetteur, au-delà d'un seuil convenu, vaut également défaut ici.

- Insolvabilité ou faillite. L'émetteur dépose son bilan, est placé en liquidation, ou reconnaît ne plus pouvoir honorer ses dettes.

- Jugements impayés. D'importantes condamnations judiciaires définitives prononcées contre l'émetteur et restées impayées.

- Défaillance des garanties ou des sûretés. Une garantie ou la sûreté adossant l'obligation cesse d'être valable.

Le troisième d'entre eux porte la piqûre la plus vive. Par le jeu du défaut croisé et de l'exigibilité anticipée croisée, un seul coupon manqué sur une petite obligation peut précipiter l'émetteur en défaut sur l'ensemble de sa dette d'un coup, et l'exigibilité anticipée peut alors rendre immédiatement exigible la totalité du principal de chaque obligation. Un faux pas anodin sur une obligation mineure peut, de cette manière, faire s'effondrer toute la structure, c'est pourquoi les emprunteurs protègent si farouchement leurs dates de paiement et pourquoi ces clauses siègent au cœur du contrat.

L'étendue réelle de cette protection varie, et pas toujours dans le sens que l'on espérerait. Les prêts bancaires comportent généralement les covenants les plus stricts, les obligations high yield en portent de substantiels parce que le risque l'exige, et les obligations investment grade sont souvent presque covenant-lite, se fiant à la qualité de l'émetteur plutôt qu'à une contrainte contractuelle. Certaines obligations ajoutent un déclencheur de notation, un coupon qui augmente si l'émetteur est dégradé, vous payant davantage à mesure précisément que le risque monte. Le piège, qui mérite examen, est qu'au cours des années d'argent facile les protections s'érodent : les investisseurs avides de rendement acceptent des termes de plus en plus lâches, et n'apprennent qu'au repli suivant à quel point les documents les défendent peu.

Ainsi, le coupon annonce la récompense, mais la structure du capital et les covenants décrivent le risque qui se cache derrière. L'un vous dit où vous vous tiendriez quand l'argent vient à manquer ; l'autre vous dit ce que vous êtes autorisé à faire à ce sujet au préalable, et avec quelle précocité vous pouvez agir. Un investisseur qui ne lit que le taux affiché a lu le marketing, non le contrat.

11. Les obligations particulières

Tout ce qui précède a décrit ce que le marché considère comme une obligation standard : senior non garantie, versant un coupon fixe, avec une échéance unique à laquelle l'intégralité du principal est remboursée. Un très grand nombre d'obligations rompent l'une de ces hypothèses, et ces variations ne sont pas des curiosités. Certaines des parties les plus importantes et les plus lourdes de conséquences du marché sont des obligations particulières. Elles diffèrent de quatre grandes façons : par la manière dont le coupon est fixé, par les options qui leur sont attachées, par la façon dont elles absorbent les pertes, et par la manière dont elles sont garanties.

Les obligations à taux variable modifient le coupon lui-même. Au lieu d'un taux fixe, le coupon est réinitialisé tous les quelques mois sur un taux de référence, comme le SOFR ou l'Euribor, augmenté d'un spread fixe. Parce que le coupon monte et descend avec les taux en vigueur, le prix bouge à peine quand les rendements changent : une obligation à taux variable n'a presque pas de duration, ce qui en fait un abri naturel quand les taux montent, l'environnement même qui pénalise les obligations ordinaires à taux fixe.

Les obligations indexées sur l'inflation, comme les TIPS américaines ou les linkers européens, modifient la valeur du coupon et du principal. Le principal est ajusté à la hausse au rythme d'un indice des prix, et le coupon est versé sur ce principal croissant, de sorte que l'investisseur est remboursé en termes réels, protégés de l'inflation. Elles sont la réponse directe au risque d'inflation de la section 9 : là où une obligation ordinaire perd silencieusement du pouvoir d'achat, une obligation indexée sur l'inflation est conçue pour le préserver, en échange d'un rendement de départ plus faible.

Les obligations convertibles comportent une option intégrée : le porteur peut échanger l'obligation contre un nombre fixe d'actions de l'émetteur. C'est une obligation à laquelle est attaché un billet de loterie. Tant que le cours de l'action est bas, elle se comporte comme une obligation ordinaire et verse un coupon modeste ; si l'action s'envole, le porteur convertit et capte la hausse. En contrepartie de la cession de cette option, l'émetteur peut emprunter à un coupon plus faible, et ce coupon plus faible est précisément le coût pour l'investisseur : moins de liquidités aujourd'hui contre la possibilité de gains de type action qui pourraient ne jamais venir.

Les obligations particulières les plus lourdes de conséquences sont les instruments de capital absorbant les pertes qu'émettent les banques, au premier rang desquels les obligations Additional Tier 1, aussi appelées contingent convertibles, ou CoCos. Elles ont été inventées après la crise de 2008 : ayant vu les contribuables sauver des banques en faillite, les régulateurs ont profité des réformes de Bâle III pour exiger une couche de capital capable d'absorber les pertes alors que la banque est encore en vie, et l'obligation AT1 est cette couche. Elle n'a pas d'échéance fixe et verse un coupon élevé, mais elle confère à la banque deux pouvoirs qu'aucune obligation ordinaire n'accorde. D'abord, la banque peut annuler le coupon à sa seule discrétion, à tout moment et sans jamais le devoir, et le faire n'est pas un défaut, alors qu'un coupon ordinaire non versé en serait un. Ensuite, elle comporte un déclencheur : si le ratio de fonds propres de base de la banque tombe en dessous d'un niveau fixé (souvent 5,125 ou 7 pour cent), ou si le régulateur juge la banque non viable, l'obligation est convertie en actions ou dépréciée, parfois jusqu'à zéro, pendant que la banque continue de fonctionner.

Ces deux pouvoirs expliquent pourquoi l'AT1 paie si généreusement et pourquoi elle est si traîtresse : le coupon est le prix d'une obligation qui peut discrètement cesser de payer puis s'évanouir, le tout sans défaut formel. C'est un grand marché, plusieurs centaines de milliards de dollars en circulation. Credit Suisse a rendu le danger inoubliable en 2023, lorsque environ 17 milliards de dollars de ses AT1 ont été ramenés à zéro, le cas contesté de la section 9. L'AT1 se situe tout en bas de la pile de dette, et c'est cette position, et non la qualité de crédit de la banque, qui la fait payer bien plus que les obligations senior de la même banque. Le graphique ci-dessous rend le propos concret, en utilisant les propres obligations d'une banque tout au long de l'échelle.

Les obligations sécurisées modifient la manière dont la dette est garantie. Courantes en Europe, elles donnent à l'investisseur un double recours : une créance sur la banque émettrice et, en cas de défaillance de celle-ci, une créance sur un panier cantonné d'actifs de haute qualité, généralement des crédits immobiliers ou des prêts au secteur public, qui reste au bilan de la banque et est maintenu à niveau. Cette double protection en fait l'une des obligations les plus sûres qu'une banque puisse émettre, ce qui explique des rendements si faibles. Il ne faut pas les confondre avec les titrisations ci-dessous, où les actifs sont sortis du bilan vers un véhicule séparé et où l'investisseur n'a aucune créance sur l'initiateur.

Autres obligations particulières, en bref :

- Obligations zéro-coupon. Aucun coupon, vendues avec une forte décote et remboursées à leur valeur nominale, ce qui leur confère la duration la plus longue pour leur échéance (Section 8).

- Obligations remboursables par anticipation (callable). L'émetteur peut rembourser par anticipation, généralement quand les taux baissent, ce qui plafonne votre potentiel de gain ; valorisées sur le yield-to-worst (Section 5).

- Obligations à option de revente (putable). L'image inverse : le porteur peut imposer un remboursement anticipé, une caractéristique rare et favorable au détenteur.

- Obligations subordonnées et Tier 2. Dette bancaire et d'entreprise de rang inférieur aux obligations senior, mieux rémunérée en contrepartie de ce rang plus bas (Section 10).

- Titrisations (ABS et MBS). Des paniers de prêts ou de crédits hypothécaires reconditionnés en obligations, dont les tranches AAA étaient au cœur de la crise de 2008 (Section 7).

- Obligations vertes, sociales et durables. Des obligations ordinaires dont le produit est affecté à des projets labellisés : structure standard, usage des fonds spécifique.

- Sukuk. Des obligations islamiques structurées pour respecter l'interdiction de l'intérêt, versant des revenus issus d'un actif sous-jacent plutôt que sous forme d'intérêts.

- Obligations catastrophe (cat bonds). Des obligations adossées à l'assurance qui versent un coupon élevé mais peuvent anéantir le principal si une catastrophe définie, un ouragan ou un séisme, survient.

La leçon n'est pas de mémoriser chaque variété, mais de lire ce qu'une obligation est réellement avant de l'acheter. Le seul mot recouvre tout, d'une obligation sécurisée, à certains égards plus sûre que la banque qui l'a émise, à une AT1 qui peut s'évanouir du jour au lendemain, jusqu'à une obligation catastrophe qu'une seule tempête peut effacer. Le coupon n'est jamais gratuit : chacun de ces instruments vous paie pour que vous acceptiez une torsion précise de la promesse de base, et le travail, toujours, consiste à savoir pour quelle torsion on vous paie.

12. Négocier les obligations en pratique

Une obligation peut être parfaitement comprise sur le papier et rester malcommode à acheter. Les obligations ne se négocient pour l'essentiel pas sur une Bourse centrale comme le font les actions. Elles se négocient de gré à gré, ou OTC, par négociation entre un acheteur et un teneur de marché qui se tient prêt à coter un prix, par téléphone ou sur des plateformes électroniques. La raison en est la pure diversité : une seule entreprise peut avoir des dizaines d'obligations distinctes en circulation, chacune avec son propre coupon et sa propre échéance, et l'une quelconque d'entre elles peut passer des jours sans se négocier. Il n'existe pas de prix unique à l'écran comme pour une action.

Cette fragmentation fait de la liquidité, la facilité d'acheter ou de vendre près de la juste valeur, la variable discrète qui compte le plus. Les Treasuries américaines comptent parmi les titres les plus liquides au monde, s'échangeant pour bien plus de 900 milliards de dollars un jour moyen, de sorte que leur spread bid-ask, l'écart entre le prix auquel un teneur de marché achète et celui auquel il vend, est infime. Une petite obligation d'entreprise ou municipale peut ne changer de mains qu'occasionnellement, et son bid-ask peut être assez large pour faire mal. Ce spread est un coût réel, payé discrètement à l'entrée et de nouveau à la sortie.

Il y a aussi une bizarrerie dans ce que vous remettez réellement. Le prix qu'on vous cote est le prix pied de coupon, qui laisse de côté les intérêts accumulés depuis le dernier coupon. Ce que vous payez est le prix plein coupon, le prix pied de coupon augmenté de ces intérêts courus, de sorte que le vendeur est dédommagé de la part du prochain coupon qu'il a gagnée mais qu'il ne sera pas là pour encaisser. Le graphique ci-dessous montre comment les deux évoluent au fil d'un cycle de coupon.

Quelques mécanismes complètent le tableau. Les transactions se dénouent un ou deux jours après leur conclusion, en T+1 pour les Treasuries et généralement en T+2 pour les obligations d'entreprise, c'est-à-dire simplement le moment où l'argent et l'obligation changent réellement de mains. Les obligations existent aussi en coupures minimales, souvent 1 000 dollars de valeur nominale mais parfois 100 000 ou plus pour les instruments destinés aux institutions, ce qui met discrètement certaines parties du marché hors de portée d'un petit investisseur achetant en direct.

C'est pourquoi, pour la plupart des gens, la voie pratique n'est pas un tas d'obligations individuelles mais un fonds obligataire ou ETF. Un fonds offre une diversification instantanée sur des centaines d'émetteurs, un faible minimum, une liquidité quotidienne, et quelqu'un d'autre qui gère le dénouement et le réinvestissement, en échange d'une petite commission annuelle. Acheter des obligations individuelles offre le marché inverse : un contrôle précis sur l'échéance et les flux, et la certitude d'une somme connue à une date connue si vous conservez jusqu'à l'échéance, au prix de la nécessité d'avoir de la taille, du temps et de l'accès. Aucune des deux n'est automatiquement la bonne. La réponse honnête, comme toujours, dépend de la quantité d'argent, de temps et de certitude dont vous avez besoin.

13. Le rôle des obligations dans un portefeuille

Les sections précédentes ont examiné de près une obligation isolée : comment elle est valorisée, ce qui peut mal tourner, où elle se situe lorsqu'un émetteur fait défaut. Cette section prend du recul. Un investisseur ne détient presque jamais une seule obligation isolée. La vraie question n'est pas de savoir si les obligations sont bonnes ou mauvaises, mais quel rôle elles jouent aux côtés de tout ce que vous pouvez détenir par ailleurs : actions, cash, or, immobilier. Pour y répondre, il est utile d'examiner une très longue période d'histoire.

Le graphique ci-dessous s'appuie sur l'un des jeux de données les plus cités en finance, constitué par le professeur Aswath Damodaran de NYU Stern, qui suit la performance des principales classes d'actifs jusqu'en 1928. Il pose une question simple : si vous aviez placé 100 $ dans chacune au début de 1928, combien vaudrait-elle à la fin de 2025, près d'un siècle plus tard ? Utilisez les boutons pour ajouter ou retirer chaque courbe. L'échelle est logarithmique, de sorte que chaque ligne de la grille vaut dix fois celle du dessous, seul moyen de faire tenir des résultats aussi différents sur un même graphique.

Une précision sur ce qui suit : chaque série présentée ici est une classe d'actifs américaine mesurée en dollars américains, et les actions désignent le S&P 500 dividendes réinvestis.

Trois leçons sautent aux yeux. D'abord, sur un siècle complet, les actions l'emportent, et pas de peu : 100 $ sont devenus plus de 1,1 million de dollars, loin devant tout le reste. Ensuite, le prix de ce résultat fut un parcours à vous retourner l'estomac. Les actions ont oscillé d'environ 19 pour cent par an et ont perdu la moitié de leur valeur plus d'une fois en chemin. Enfin, regardez où se situent les obligations. Une obligation du Trésor à 10 ans a transformé 100 $ en environ 7 700 $ et les obligations d'entreprise Baa en environ 54 000 $, une fraction des actions, mais elles l'ont fait bien plus en douceur, avec des oscillations annuelles de seulement 7 à 8 pour cent.

Cette douceur est tout l'enjeu, et c'est ce qui justifie la place des obligations. Leur rôle dans un portefeuille est rarement de gagner la course. C'est d'accomplir quatre choses plus discrètes. Elles apportent du lest, amortissant les oscillations d'un portefeuille chargé en actions pour que son propriétaire puisse effectivement rester investi pendant un krach plutôt que de vendre au plus bas. Elles versent un revenu, un coupon contractuel qui arrive que les marchés soient gais ou non. Elles offrent une diversification, car les obligations de qualité montent souvent quand les actions baissent, les investisseurs fuyant vers la sécurité. Et elles permettent la préservation du capital et l'appariement de l'argent à un besoin futur connu, des frais de scolarité ou une date de retraite, avec bien plus de certitude que les actions ne peuvent en offrir.

Les chiffres méritent un second regard sur une base ajustée du risque. Les obligations d'entreprise ont composé à environ 6,6 pour cent par an avec une volatilité d'environ 7,7 pour cent ; les actions ont composé près de 10 pour cent mais avec presque trois fois la volatilité. Mesurées en rendement par unité de risque, les obligations de bonne qualité ont historiquement été remarquablement efficaces. La leçon n'est pas que les obligations battent les actions, ce n'est pas le cas, mais que le bon mélange des deux peut offrir l'essentiel du trajet avec bien moins de turbulences.

On peut voir l'ensemble du tableau dans un seul cadre en reportant le rendement annuel moyen de chaque actif en fonction de sa volatilité, l'ampleur de son oscillation typique d'une année à l'autre. Le graphique ci-dessous le fait à partir de 1972, l'ère de l'or librement flottant, et ajoute deux portefeuilles mixtes : le classique 60/40 (60 pour cent d'actions, 40 pour cent d'obligations du Trésor) et une version 55/35/10 qui rogne les deux pour détenir 10 pour cent en or. Les deux mélanges se situent vers le coin supérieur gauche, le plus désirable, car mêler des actifs qui ne bougent pas de concert réduit le risque plus vite qu'il ne réduit le rendement. Sur cette période, le 55/35/10 a même légèrement devancé le 60/40 sur les deux tableaux, rappel de la puissance de la diversification, même si le vainqueur exact dépend de la période choisie.

Un nombre se cache dans ce chiffre de volatilité : la pire année. La grille ci-dessous empile chaque année de 1972 à 2025 en tranches de rendement de 5 pour cent, un bloc par année, les huit panneaux étant dessinés à la même échelle pour que l'étalement lui-même raconte l'histoire. Plus la forme est large et plate, plus la position est risquée. Les pires années alignent proprement les profils de risque : l'or a chuté de 33 pour cent en 1981 et les actions de 37 pour cent en 2008, les deux formes les plus larges ; les obligations du Trésor ont perdu 18 pour cent et les obligations d'entreprise 15 pour cent lors de la même brutale année 2022 ; l'immobilier a reculé de 12 pour cent en 2008 ; et les bons du Trésor à court terme n'ont jamais connu une seule année de perte. Les mélanges se situent entre les deux : la pire année du 60/40 fut de moins 18 pour cent en 2022, tandis que le 55/35/10, incliné vers l'or, a limité sa pire année à moins 16 pour cent, un peu plus résilient précisément parce que ses trois composantes tombent rarement ensemble.

Rien de tout cela ne rend les obligations sûres par tous les temps. 2022 a été un rappel cinglant que les obligations et les actions peuvent chuter ensemble quand l'inflation et les taux d'intérêt bondissent. Le cash, la ligne la plus calme du graphique, a à peine devancé l'inflation sur le siècle et, après impôt, a souvent perdu du terrain, ce qui est le coût silencieux d'en détenir trop. Et l'or a offert une croissance respectable à long terme mais avec une turbulence de type action et aucun revenu. La conclusion honnête est la plus terne : il n'existe pas d'actif unique idéal, seulement un mélange adapté à un horizon, un objectif et une tolérance à l'inconfort donnés. Les obligations ne sont pas la partie excitante de ce mélange. Elles sont, le plus souvent, la partie qui permet au reste de fonctionner.

14. Glossaire des termes clés

Chaque domaine a son propre vocabulaire, et les obligations en ont plus que la plupart. Voici les termes clés utilisés dans cette leçon, rassemblés en un seul endroit et rédigés en langage simple. Commencez à taper dans le champ pour filtrer la liste.